Обзор от 27.05.2026

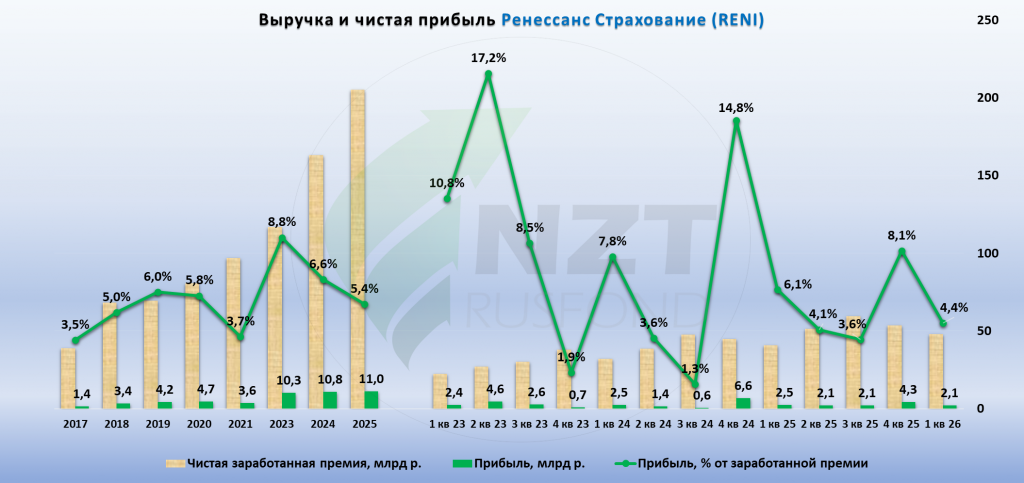

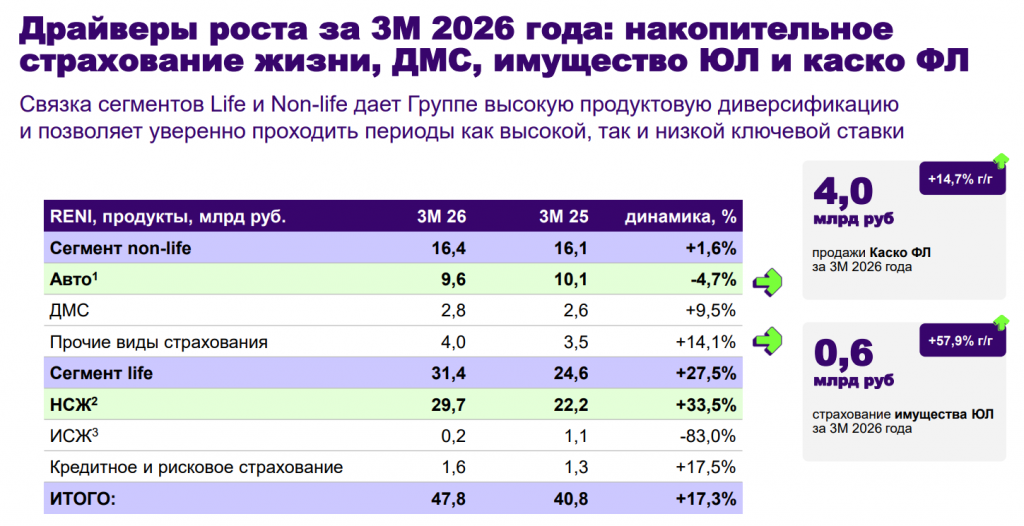

В 1 квартале чистые заработанные премии выросли на 17,3% к прошлому году, прибыль составила 2,1 млрд руб.

Ключевые драйверы: продукты накопительного страхования жизни (+33,5% г/г), каско физлицам (+14,7% г/г), страхование имущества юрлиц (+57,9 г/г).

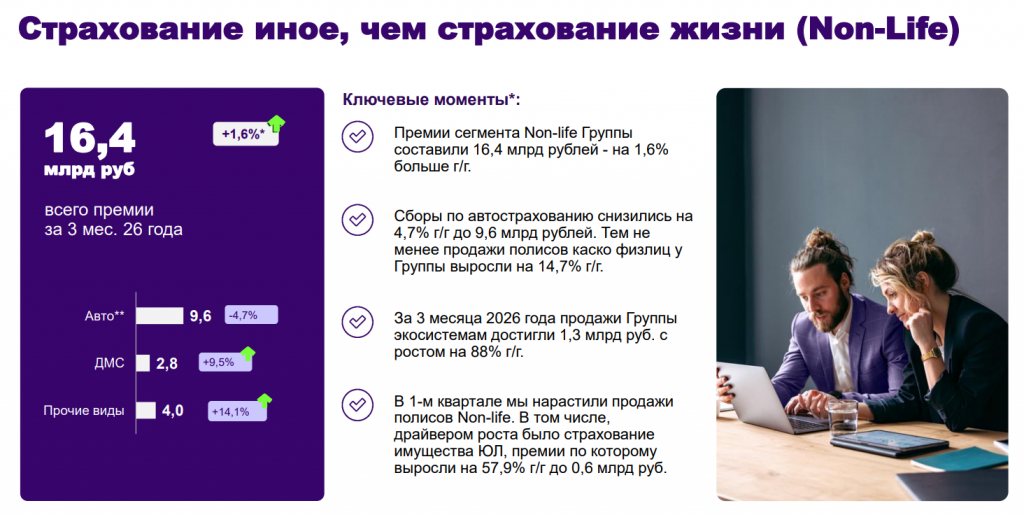

Страхование иное, чем страхование жизни (Non-life)

В 1 квартале 2026 года премии сегмента Non-life составили 16,4 млрд руб., что на 1,6% выше, чем за аналогичный период прошлого года. Компания следовала аккуратной стратегии на рынке ОСАГО, при этом нарастила долю в каско физлицам – в 1 квартале 2026 года премии увеличились на 14,7% г/г.Сработала ставка на ДМС и грузы – премии выросли на 9,5% и 11,8%, соответственно. Продажи страхования имущества юрлиц выросли на 57,9% г/г как следствие стратегии по наращиванию присутствия в сегменте страхования крупных рисков.

Еще одной точкой роста в 1 квартале стали продажи вместе с экосистемами, они выросли на 88% г/г до 1,3 млрд руб. В 2025 году перезапустили программу лояльности «Ренессанс плюс». Участники получают вознаграждение баллами не только за покупку полисов, но и за безаварийное вождение, использование мобильного приложения и за другие активности. В 1 квартале 2026 года число активных участников программы лояльности «Ренессанс плюс» увеличилось в 10 раз г/г. У таких клиентов в 1,5 раза выше средний чек, они чаще делают пролонгацию продуктов. Программа лояльности пока охватывает только 1/5 целевой аудитории клиентов, что указывает на значительный потенциал дальнейшего роста.

За первые 3 месяца 2026 года премии от автострахования упали на 4,7% г/г до 9,6 млрд руб. Несмотря на всплеск продаж весной 2026 года, введенные ограничения на параллельный импорт транспортных средств оказывают давление на продажи новых зарубежных авто в России. Данные «Автостат» говорят, что бизнес и население переключаются на покупку отечественных брендов и машин с пробегом. В марте физлица потратили на подержанные авто 588 млрд рублей, что на 14% выше м/м. Однако, рост на вторичном рынке не может полностью решить задачу по обновлению автопарка, который, по оценкам экспертов, уже на 70% состоит из авто возрастом старше 10 лет. Интенсивный режим эксплуатации текущих парков в условиях отсутствия обновления еще больше усугубляет проблему. В текущих условиях компания продолжает делать ставку на работу с официальными дилерами и локальными брендами.

За первые 3 месяца 2026 года премии Группы по ДМС увеличились на 9,5% г/г и достигли 2,8 млрд руб. ДМС стал неотъемлемой частью компенсационного пакета сотрудника. Несмотря на экономические сложности, доля компаний, полностью убравших ДМС из соцпакета, составила менее 1% от портфеля клиентов. Платформа «HR 360» предоставляет клиентам-юрлицам подробную аналитику по использованию ДМС программы, позволяет ее гибко перенастраивать под задачи бизнеса и динамику персонала, а также дает доступ к нестраховым услугами для повышения эффективности команд. Для застрахованных по ДМС развивается мобильное приложение «Ренессанс здоровье» и внедряется ИИ, что ускоряет качество обслуживания и снижает затраты. Уже 45% запросов на согласование медицинских услуг в чатах с клиентами обрабатываются полностью автоматически. Похожее решение на базе ИИ используется и для обращений от клиник. В результате среднее время согласования по ДМС сократилось с 10–15 минут до 2-5 минут. Следующим шагом в 2026 году стал запуск ИИ-помощника, который самостоятельно обрабатывает около 11 тысяч клиентских чатов, обеспечивая уровень автоматизации на уровне 30% от общего количества обращений в чат приложения «Ренессанс здоровье».

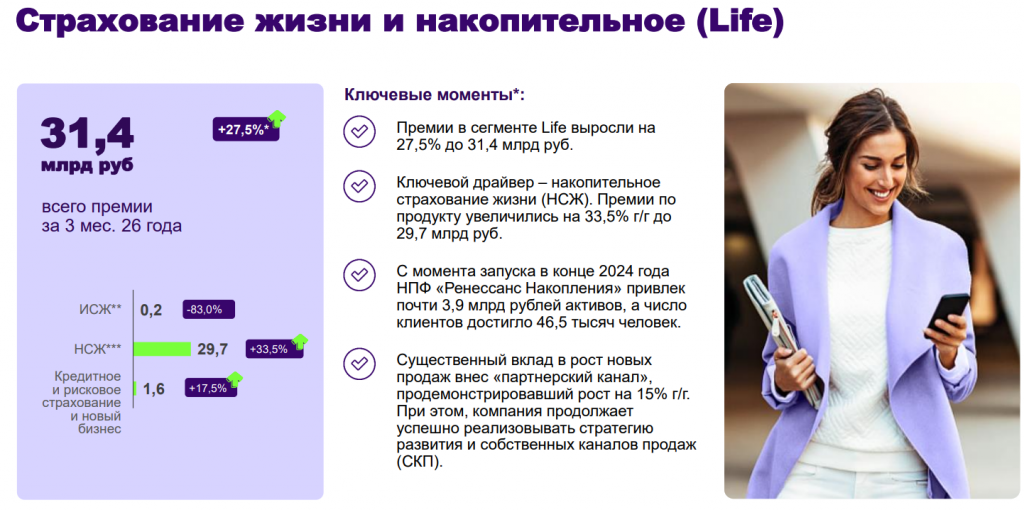

Страхование жизни и инвестиционные продукты (Life)

Наибольший прирост показал сегмент life благодаря росту НСЖ на 53,6%. Сегмент non-life растет на 2% за год. В сегменте life результаты страховых операций в 2025 году почти удвоились. Основная причина — рост клиентского портфеля и накопленного бизнеса прошлых лет. Life-бизнес имеет длинный характер доходов. Полисы, проданные ранее, продолжают приносить прибыль в течение многих лет.В 1 квартале 2026 года общие премии сегмента Life показали рост на 27,5% г/г. При этом, премии по накопительному страхованию жизни (НСЖ) увеличились на 33,5% г/г. С момента запуска в конце 2024 года НПФ «Ренессанс Накопления» привлек 3,9 млрд рублей активов на конец марта 2026.

Существенный вклад в рост новых продаж внес партнерский канал, продемонстрировавший рост на 15% г/г. При этом, компания продолжает успешно реализовывать стратегию развития и собственных каналов продаж. Рынок страхования жизни останется основным драйвером роста страхового рынка и в 2027 году. Для развития рынка были расширены виды страхования жизни, введена система гарантирования прав по долевому страхованию жизни (ДСЖ), запущена программа ПДС, были приняты налоговые льготы, повышающие предельный размер суммы налогового вычета со страховых выплат до 30 млн рублей в год.

26 мая 2026 г. Госдума РФ приняла закон об инвестиционном страховании жизни с расчетной доходностью. По оценкам, учитывая высокий уровень востребованности у населения инструментов инвестирования и накопления с прозрачным механизмом определения стоимости активов, новый вид страхования будет дополнением к долевому страхованию жизни (ДСЖ) и даст дополнительный приток долгосрочных инвестиций в экономику страны.

Нестраховые проекты

Маркетплейс медицинских услуг BuduПо итогам 3 месяцев 2026 года число активных покупателей выросло на 206% г/г до 7,1 тыс. человек, а количество заказов до 14,1 тыс. (рост 296% г/г). Показатель количества заказов на 1 покупателя по итогам 3 мес. 2026 года составил 2,0 (за аналогичный период прошлого года – 1,4). Клиентский Индекс Лояльности (NPS) составил 82, средняя оценка сервиса на независимых площадках – 4,8 из 5. В 2026 году budu.ru сосредоточится на масштабировании бизнеса: развитии стратегических партнерств, ускорении привлечения продавцов и покупателей, а также расширении инструментов монетизации платформы.

Платформа по развитию устойчивости команд «Просебя»

По итогам 3 месяцев 2026 года Просебя продолжила системное развитие как платформа поддержки и развития устойчивости сотрудников, лидеров и команд. Доступ к платформе имеют более 400 тыс. сотрудников. За год количество крупных компаний выросло почти в 2 раза, а MAU6 платформы увеличился в 2,2 раза, что отражает как расширение клиентской базы, так и рост регулярного использования сервиса внутри компаний. Количество консультаций выросло на 275%, а в среднем пользователи стали обращаться к сервису чаще — 8 раз за квартал против 6 годом ранее. Это подтверждает рост востребованности платформы и её более глубокую интеграцию в повседневную практику пользователей.

B2B-автоаукцион Fleet2Click

Проект стартовал в феврале 2025 года и уже спустя пару месяцев вышел на самоокупаемость. Основу продаж составляют легковые автомобили, однако растет и число сделок с грузовым и легким коммерческим транспортом. Основа эффективности – онлайн платформа осмотра и оценки транспортных средств, которая постоянно совершенствуется: запущен анализ стоимости на базе собственных данных и объявлений агрегаторов, форматы торгов под разные типы ТС (целые и поврежденные), вкл. онлайн торги в Telegram-канале. В 1 квартале 2026 года было продано 120 автомобилей, а общее число юрлиц на платформе превысило 1 000 пользователей.

Медиапроект «Анатомия авто»

В 2026 году «Анатомия Авто» продолжила развитие как медиа-актив, сфокусировавшись на новых форматах, которые уже показали первые результаты. По итогам 3 месяцев 2026 года суммарные просмотры составили 1,8 млн, при этом среднемесячная аудитория достигла 217 тыс. пользователей, а база подписчиков выросла до 23 тыс. На одной из площадок средний просмотр удерживается на уровне 160 тыс., что соответствует аномально высоким рыночным бенчмаркам и подтверждает способность контента стабильно привлекать внимание. Средняя глубина просмотра составляет больше 35%, что свидетельствует о сохранении вовлечённости аудитории в длинные форматы.

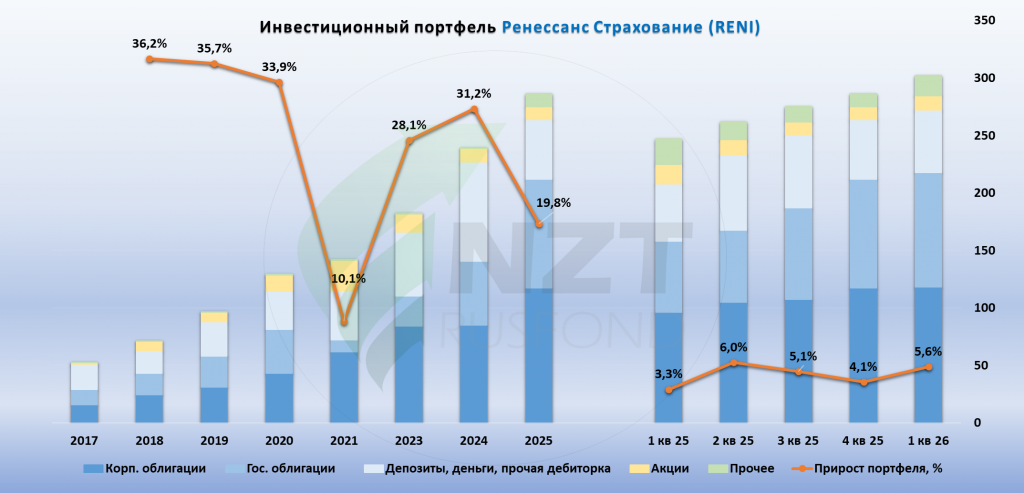

Инвестиционный портфель за квартал показал рост на 5,6%, достигнув размера в 302,4 млрд руб. Портфель растет примерно равномерно, кроме корпоративных облигаций, которые показали прирост на 0,4%. Прочие активы в портфеле растут на 58,4%.

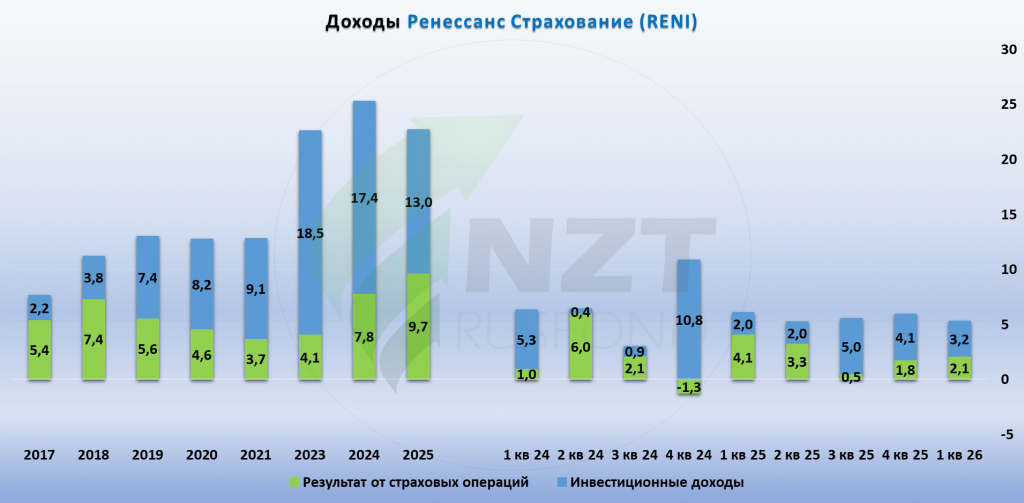

Инвестиционный доход в 1 квартале складывался таким образом. Негативная переоценка портфеля на фоне снижения кривой бескупонной доходности было компенсировано переоценкой резервов.

Результат от страховых операций в 1 квартале снижается год к году, но экстраполировать это нельзя, так как показатели очень волатильные поквартально. Сам менеджмент ожидает прирост результата от страховых операций на двузначную величину. Инвестиционные доходы напротив растут более чем в 1,5 раза год к году, прогноз здесь наоборот более скромный - на однозначную величину.

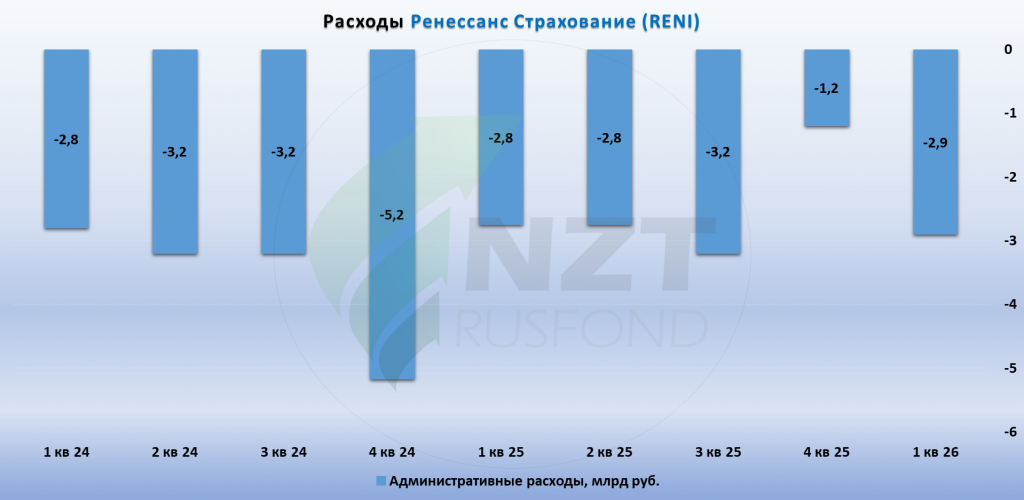

Операционные расходы в 1 квартале растут всего на 5,5% к прошлому году, что может отражать проникновение ИИ в работу бизнеса и снижение темпов роста расходов на персонал на этом фоне.

Комментарий менеджмента:

Мы прогнозируем рост наших доходов от инвестиционной деятельности в течение года по мере дальнейшего смягчения ДКП. Портфель сформирован с большим потенциалом. Несмотря на внешние вызовы, наш приоритет неизменен — создание устойчивой, прибыльной и технологичной компании, способной генерировать долгосрочную ценность для акционеров, клиентов и общества в целом.Сильной стороной Группы является широкая диверсификация по типу клиентов и продуктов. Поэтому на сложном рынке в 1 квартале мы смогли увеличить общие продажи на 17,3% г/г, а по ряду позиций, как, например, имущество юрлиц, где мы стратегически наращиваем присутствие, мы выросли почти на 58% г/г.

Ситуация в сегменте Non-life в течение 2026 года будет улучшаться по мере роста тарифов, повышения эффективности в работе с партнерами, а также благодаря мерами по сокращению затрат Группы, в том числе с помощью дальнейшего внедрения ИИ.

Сегмент Life продолжает демонстрировать двузначный рост. По мере снижения ставки мы ожидаем переток клиентов из продуктов с гарантированным доходом в инвестиционный, поэтому не ждем падения рынка страхования жизни г/г. Мы развиваем решения, объединяющие страховые и инвестиционные продукты, что позволяет предлагать клиентам комплексные инструменты для управления капиталом и долгосрочного финансового планирования.

С момента запуска наш НПФ «Ренессанс Накопления» привлек более 3,9 млрд руб. активов в рамках программы ПДС. Мы прогнозируем рост наших доходов от инвестиционной деятельности в течение года по мере дальнейшего смягчения ДКП. Портфель сформирован с большим потенциалом. Несмотря на внешние вызовы, наш приоритет неизменен — создание устойчивой, прибыльной и технологичной компании, способной генерировать долгосрочную ценность для акционеров, клиентов и общества в целом».

Дивиденды

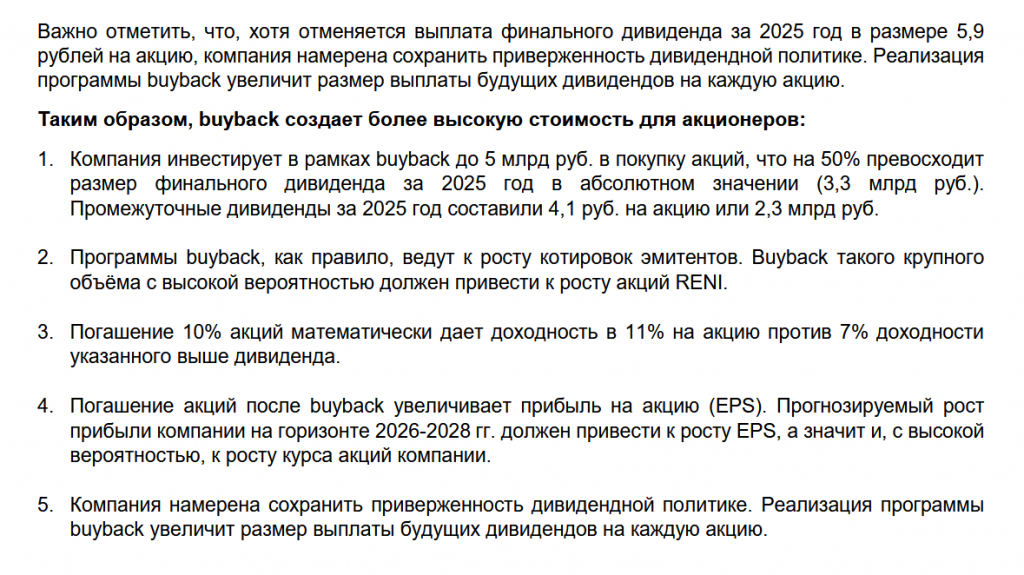

Совет директоров принял решение не рекомендовать дивиденды по итогам года, но при этом компания запускает байбэк на сумму до 5 млрд руб. на следующие 12 мес. с последующим погашением выкупленных акций. Обратный выкуп на такую сумму может привести к погашению до 10% акций компании, что способно поддержать цену акций и увеличить дивиденды будущих периодов. В целом, решение акционеров выглядит логично и честно, учитывая планы по дальнейшему погашению выкупленных акций. Пока что не меняем прогноз по дивидендам следующих лет, уменьшая при этом прогнозируемый объем акций на фоне потенциальных погашений, что приводит к росту доходности на одну акцию.

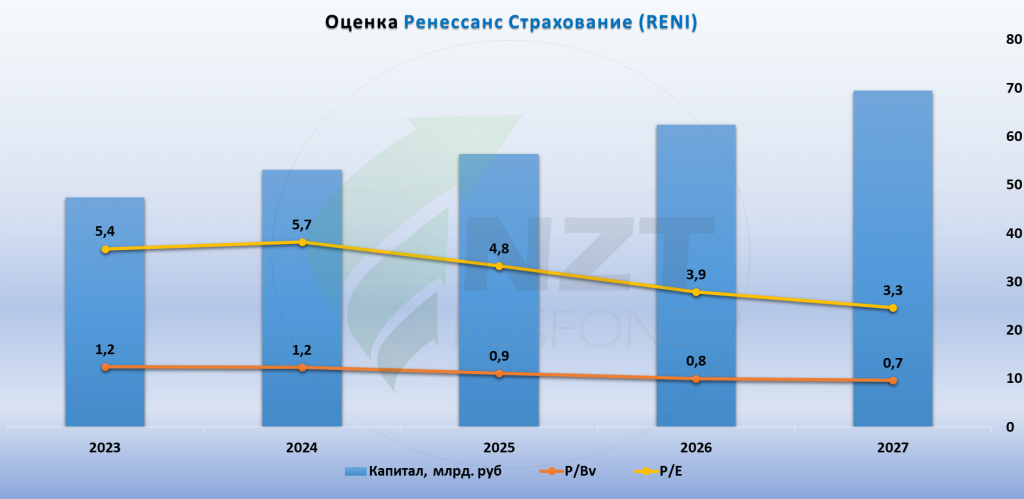

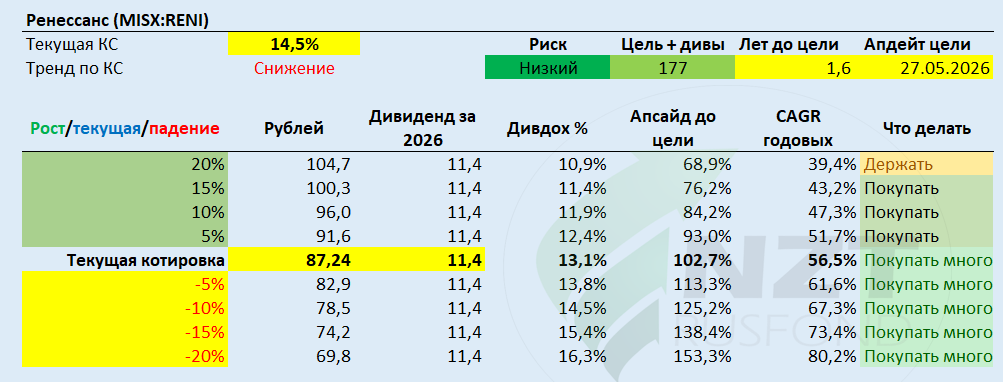

Оценка

Акции упали, что дает интересные возможности для входа с учетом потенциального роста прибыли бизнеса и поддержки со стороны байбэка.

Итого:

Ренессанс продолжает показывать устойчивый рост страховых премий и инвестиционного портфеля.

Главным драйвером остается сегмент страхования жизни. Life-бизнес продолжает расти быстрее классического страхования благодаря НСЖ и развитию накопительных продуктов. Это особенно важно, потому что life-модель формирует длинные доходы: проданные ранее полисы продолжают приносить прибыль многие годы. Дополнительным фактором роста становится НПФ и постепенное развитие продуктов на стыке страхования и инвестиций. На фоне законодательных изменений и запуска новых страховых инструментов рынок life остается одним из главных долгосрочных драйверов всей отрасли.

Сегмент non-life выглядит более сдержанно, но здесь важна структура роста. Компания сознательно придерживается аккуратной политики в ОСАГО, одновременно усиливая позиции в более интересных направлениях - каско, ДМС, страховании имущества юрлиц и крупных рисков. Особенно заметно растет страхование имущества бизнеса, где компания явно наращивает рыночное присутствие.

Отдельно обращает на себя внимание технологическая трансформация бизнеса. ИИ уже начинает влиять на экономику компании. Автоматизация в ДМС позволила кратно сократить время согласования услуг, а значительная часть клиентских запросов уже обрабатывается без участия сотрудников. На фоне этого операционные расходы растут всего на 5,5% год к году - значительно медленнее бизнеса и финансового сектора в целом. Пока рано напрямую связывать это исключительно с ИИ, но видно, что цифровизация начинает сдерживать рост затрат и повышать операционную эффективность.

Объем инвестиционного портфеля превысил 300 млрд руб. Квартальная переоценка показала, насколько волатильным может быть инвестиционный результат, поэтому отдельные показатели не стоит экстраполировать. Но в целом структура портфеля выглядит подготовленной к циклу смягчения ДКП, что может стать важным фактором роста прибыли в последующие кварталы.

Интересно и то, что Ренессанс постепенно выходит за рамки классического страховщика. Медицинский маркетплейс Budu, корпоративная платформа «Просебя», автоаукцион Fleet2Click и собственные медиапроекты пока не формируют существенной прибыли для группы, но показывают хороший рост аудитории и пользовательской активности. Особенно показателен Fleet2Click, который быстро вышел на самоокупаемость. Видно, что компания пытается строить вокруг страхового ядра более широкую экосистему сервисов, часть которых со временем может стать самостоятельными источниками дохода.

Компания остается диверсифицированным страховщиком с сильными позициями в life-направлении, растущим инвестиционным портфелем и заметным прогрессом в цифровизации. Результат страховых операций и инвестиционных доходов поквартально остается волатильным, поэтому отдельные кварталы не стоит экстраполировать на весь год. На фоне коррекции акций история по-прежнему выглядит интересной как ставка на рост прибыли страхового сектора и постепенное снижение ставок.

*подготовлено на основании материалов компании и открытых источников

Прошлые обзоры:

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-itogi-2025/https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-otchet-3-kv-2025/

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-2-kv-2025/

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-1-kv-2025/

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-itogi-goda-2024/

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-3-kv-2024-rost-biznesa-i-per...

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni-2-kv-2024-msfo/

https://nztrusfond.com/category/obzory/renessans-strakhovanie-moex-reni1-kv-2024-msfo/

https://nztrusfond.com/category/obzory/renessans-moex-reni-itogi-2023/

https://nztrusfond.com/category/baza-emitentov/razbor-renessans-moex-reni/