Обзор от 03.06.2026

1 квартал для Аэрофлота традиционно слабее на фоне низкого сезона, поэтому результаты не выглядит неожиданностью. Гораздо важнее, что базовая операционная деятельность компании сохраняет устойчивость. Группа продолжает наращивать перевозки, удерживает рекордную загрузку кресел выше 91% и показывает рост международного сегмента. Международный пассажиропоток вырос почти на 9%. Международный сегмент становится все более значимым для бизнеса: доля международных перевозок уже достигла 45% пассажирооборота, прибавив 10,7 п.п. за последние три года

Выручка увеличилась на 5,7%, однако рост расходов оказался сопоставимым, а часть статей росла заметно быстрее выручки. Наибольшее давление продолжают оказывать обслуживание пассажиров и воздушных судов, ремонт и персонал. Особенно выделяются расходы на техобслуживание, которые выросли более чем на треть. Менеджмент объясняет это календаризацией ремонтов и низкой базой прошлого года, а также рассчитывает на более умеренную динамику расходов на персонал в дальнейшем (сейчас компания завершает цикл увеличения зарплат).

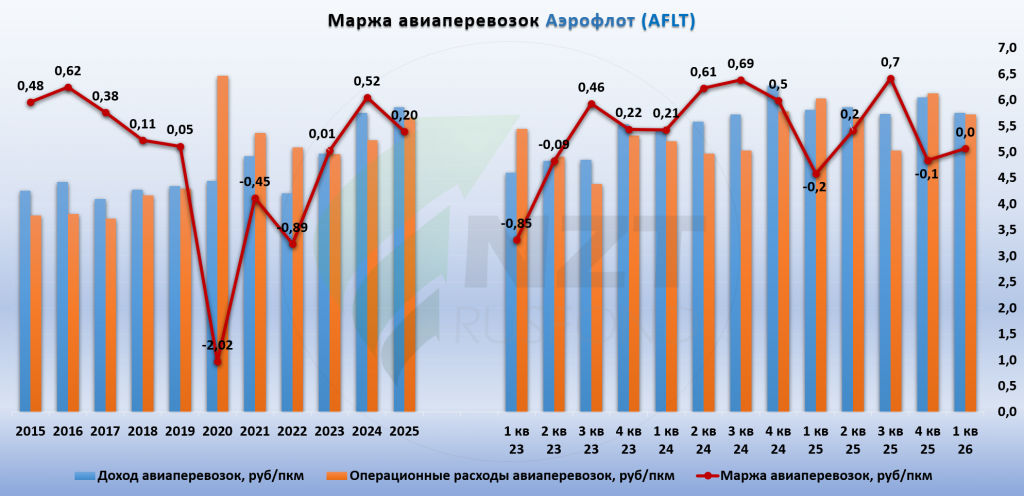

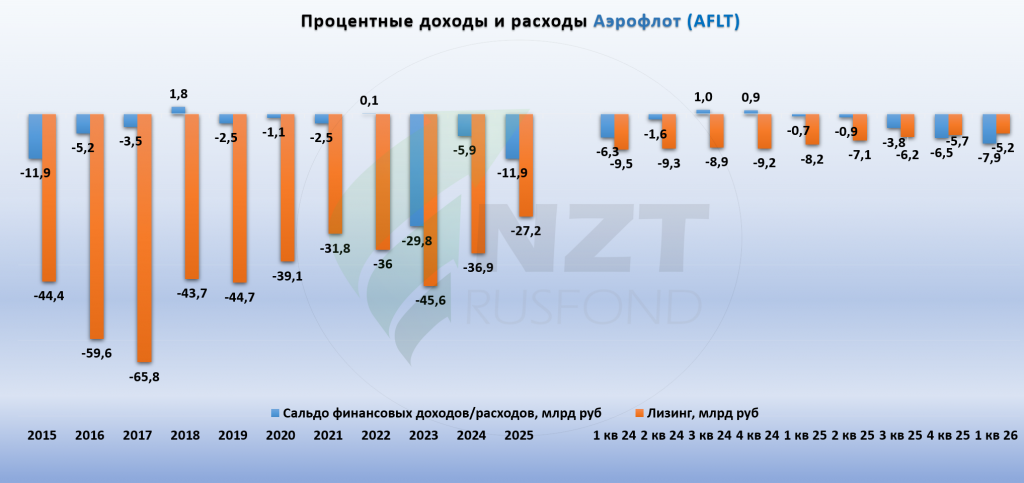

Главной причиной ухудшения итоговой прибыли стало не ослабление перевозочного бизнеса, а финансовая часть. Рост кредитного портфеля и более высокие ставки привели к увеличению процентных расходов примерно на 6 млрд руб., одновременно сократились процентные доходы на фоне снижения ставок и уменьшения денежных остатков. В результате финансовые расходы стали главным фактором роста убытка. При этом сама операционная маржа авиаперевозок выше прошлого года.

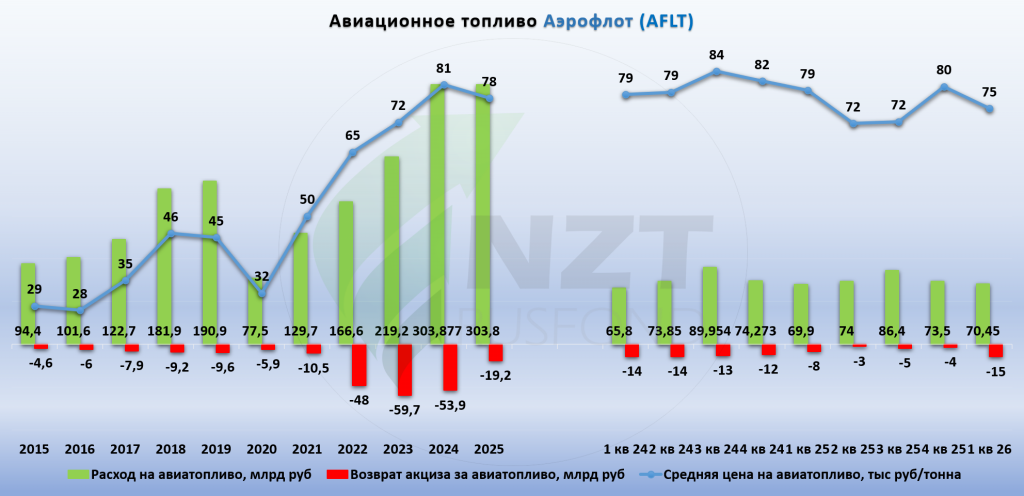

Дополнительный риск переносится уже на следующие кварталы. В 1 квартале компания выиграла от более низкой стоимости топлива, а расходы на ГСМ выросли менее чем на 1%. Однако менеджмент прямо предупреждает, что эффект временный. После событий на Ближнем Востоке стоимость зарубежной заправки в отдельных аэропортах резко выросла, и это будет отражено в отчетности за 2 квартал.

При этом ликвидность и доступ к финансированию остаются комфортными. Денежная позиция остается значительной, а новая облигационная программа направлена на рефинансирование, финансирование CAPEX и диверсификацию фондирования. CAPEX в квартале оказался низким, но компания сохраняет ориентир 100–120 млрд руб. на 2026 год, поэтому инвестиционная нагрузка вырастет в следующие периоды.

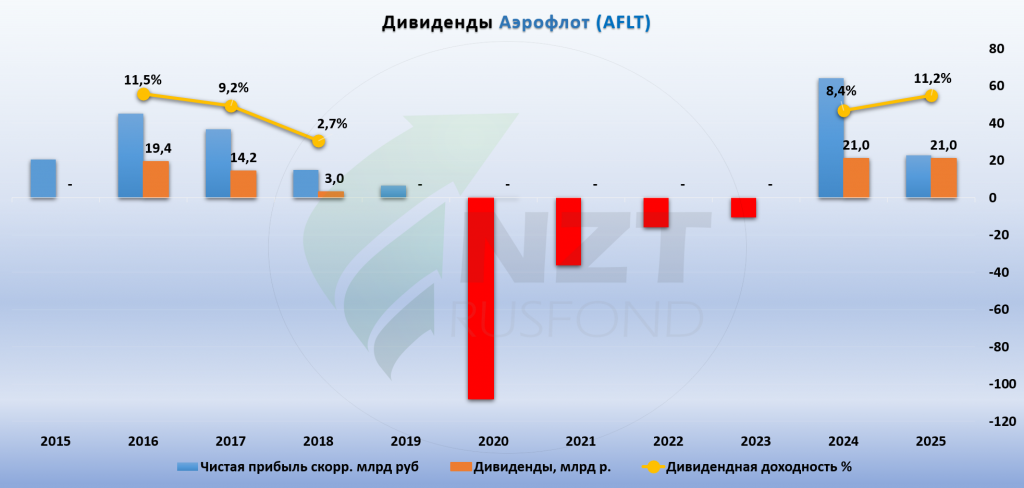

Дивидендная история выглядит интересно. Совет директоров рекомендовал направить практически всю скорректированную прибыль за 2025 год на выплаты, что обеспечивает двузначную доходность. Однако дальше устойчивость дивидендов будет во многом зависеть от способности компании генерировать прибыль.

В целом Аэрофлот пока остается историей восстановления международного бизнеса и высокой загрузки флота, но одновременно сталкивается с новой фазой давления на себестоимость и финансовые расходы. Поэтому для рынка сейчас важнее не сам сезонный результат 1 квартала, а то, сможет ли компания во 2–3 кварталах удержать маржу на фоне роста стоимости обслуживания, ремонта и зарубежной заправки.

*подготовлено на основании материалов компании и открытых источников

Больше деталей:

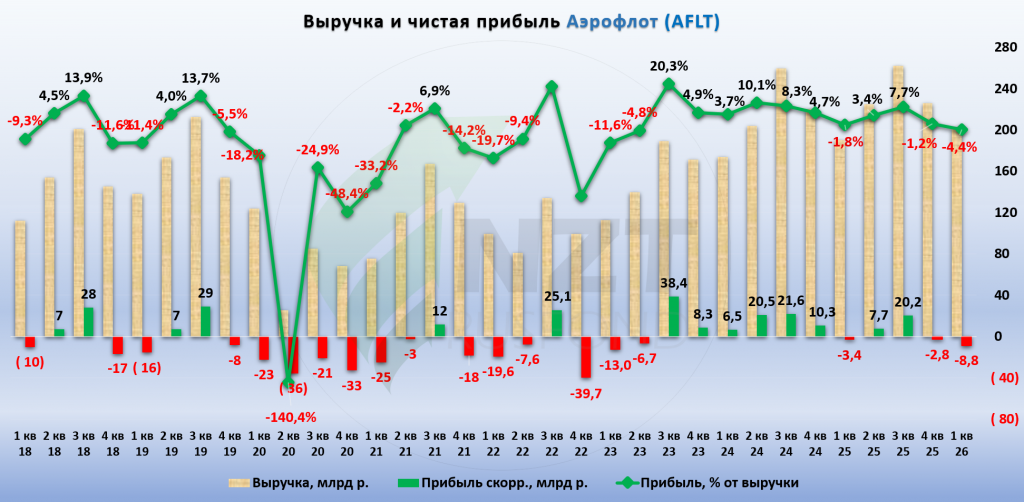

Выручка группы в 1 квартале 2026 года выросла на 11 млрд руб., при этом операционные расходы до статьи «прочие» увеличились на 12 млрд руб., что менеджмент считает сбалансированным результатом для низкого сезона.

Скорректированный чистый убыток составил 8,8 млрд руб. и вырос в основном из-за увеличения процентных расходов, а не из-за ухудшения операционной деятельности. Маржа авиаперевозок в 1 квартале выше прошлого года.

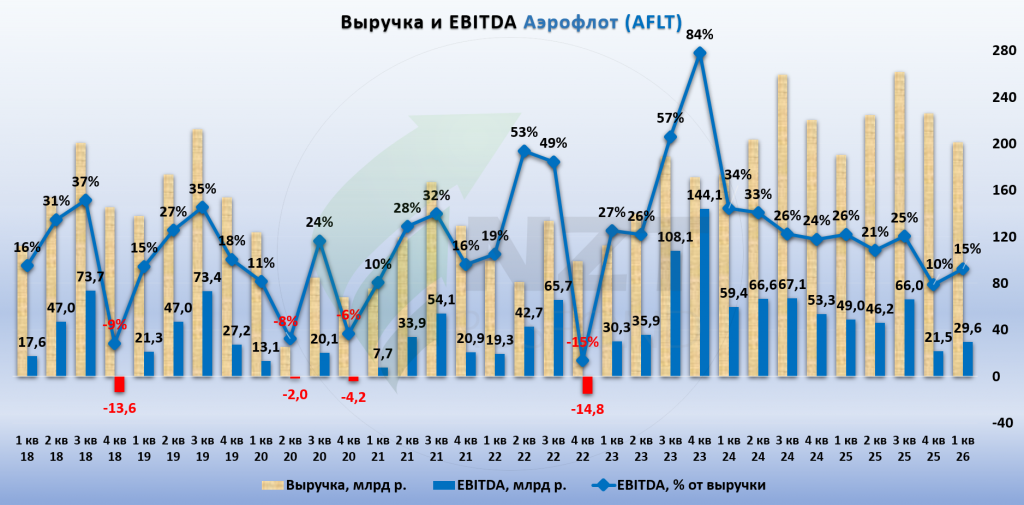

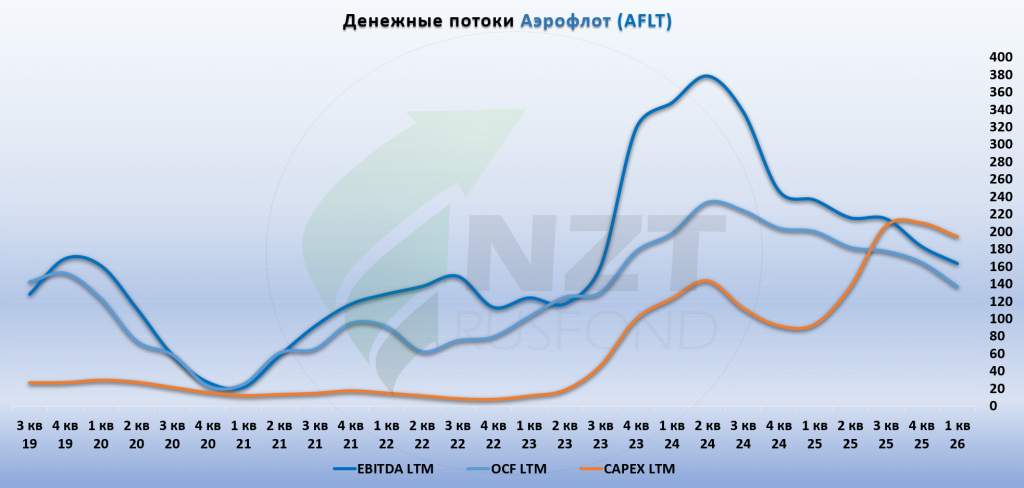

EBITDA снижается год к году, маржинальность подросла относительно 4 квартала.

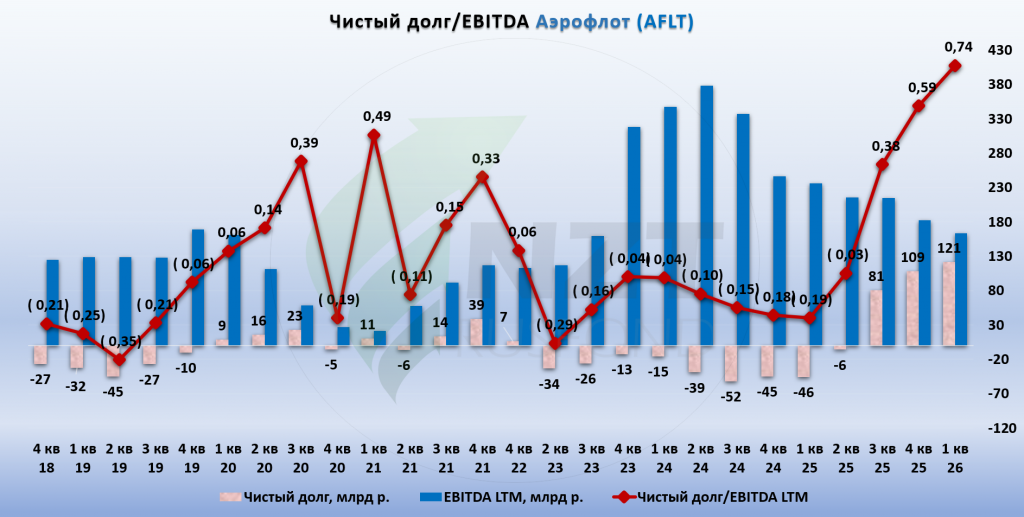

Денежные средства на балансе снизились со 107 млрд руб. на конец марта 2025 года до 79 млрд руб. на конец марта 2026 года. Рост долга и более высокие ставки увеличили процентные расходы примерно на 6 млрд руб., тогда как снижение денежных остатков и ставок сократило процентные доходы на 2 млрд руб.

Проценты по аренде сократились примерно на 3 млрд руб. благодаря страховым урегулированиям, что частично компенсировало рост финансовых расходов.

Пассажиропоток вырос на 2,2% преимущественно за счет международных перевозок. Занятость кресел сохраняется на рекордных уровнях. Прирост кресельной емкости узкофюзеляжного флота позволит дополнительно перевезти около 230 тыс. пассажиров.

Расходы на ГСМ выросли всего на 0,8% г/г, поскольку средняя цена топлива в 1 кв. была на 6,2% ниже прошлогодней. Компания предупреждает, что во 2 кв. давление со стороны топлива усилится: после событий на Ближнем Востоке цены на заправку за рубежом в отдельных аэропортах выросли вплоть до 100%.

Обслуживание пассажиров и воздушных судов обеспечило около 36% общего роста расходов группы, став крупнейшим фактором роста затрат. Расходы на персонал обеспечили около 31% прироста затрат, однако менеджмент ожидает существенно более умеренную динамику зарплатных расходов в дальнейшем. Расходы на техническое обслуживание и ремонт выросли на 34% г/г из-за увеличения объема ремонтов и низкой базы прошлого года.

Денежные потоки

Капвложения в 1 кв. снизились до 14 млрд руб., однако компания сохраняет ориентир на 100–120 млрд руб. CAPEX за полный 2026 год, поэтому низкий показатель квартала носит временный характер. CAPEX LTM будет постепенно снижаться после высокой базы прошлого года. Новая облигационная программа будет направлена на рефинансирование выпуска на 25 млрд руб., финансирование CAPEX и дальнейшую диверсификацию источников фондирования.

Дивиденды

Совет директоров рекомендовал направить почти всю скорректированную прибыль по итогам 2025 года на дивиденды, что к текущей цене дает доходность 11,2%.

Прошлые обзоры:

https://nztrusfond.com/category/obzory/aeroflot-moex-aflt-otchet-msfo-itogi-2025/https://nztrusfond.com/category/obzory/aeroflot-moex-aflt-3-kv-2025-chto-dayut-30-uregulirovannykh-s...

https://nztrusfond.com/category/obzory/aeroflot-moex-aflt-1-kv-2025/

https://nztrusfond.com/category/obzory/aeroflot-moex-aflt-itogi-goda-2024/

https://nztrusfond.com/category/obzory/aeroflot-moex-aflt-otchet-2-kv-2024-kompaniya-prodolzhaet-kho...

https://nztrusfond.com/category/obzory/aeroflot-moex-aflt-samaya-neochevidnaya-ideya-na-rynke/

https://nztrusfond.com/category/obzory/aeroflot-doletalis/

https://nztrusfond.com/category/obzory/aeroflot-vzglyad-na-2019-god/

https://nztrusfond.com/category/obzory/aeroflot-letuchiy-gollandets-mmvb/