Обзор от 02.06.2026

ГК «Цифровые привычки» провела День инвестора, где менеджмент подробно раскрыл результаты 2025 года, стратегию развития и планы подготовки к IPO. Игорь Шимко вел сессию в качестве модератора на площадке Мосбиржи в пятницу 29 мая.

Ключевая идея на презентации — компания постепенно уходит от модели классической заказной разработки и делает ставку на продуктовую экосистему, лицензируемые решения и M&A.

По итогам 2025 года выручка группы выросла на 41% и достигла 2,13 млрд рублей. При этом менеджмент отдельно отметил, что часть проектов была закрыта уже в январе 2026 года, поэтому итоговый рост мог быть даже выше. Основным драйвером выступило увеличение продаж лицензий и собственных решений.

Наиболее важное изменение внутри бизнеса — трансформация структуры выручки. Если ранее компания в основном зарабатывала на заказной разработке, то теперь доля лицензий в структуре выручки приблизилась к половине бизнеса. По итогам 2025 года она составила 45,1% против 20,1% двумя годами ранее.

Для IT-компаний это принципиальный момент. Рынок традиционно оценивает продуктовые истории значительно выше сервисных.

Менеджмент прямо говорит о том, что сервисная разработка остается важной частью модели, но теперь используется скорее как способ глубокой интеграции в инфраструктуру заказчика. После этого компания старается продавать собственные продукты, формируя повторную и более маржинальную выручку.

Клиентская база постепенно уходит от банков в сторону самых разных бизнесов. Что логично и ожидаемо.

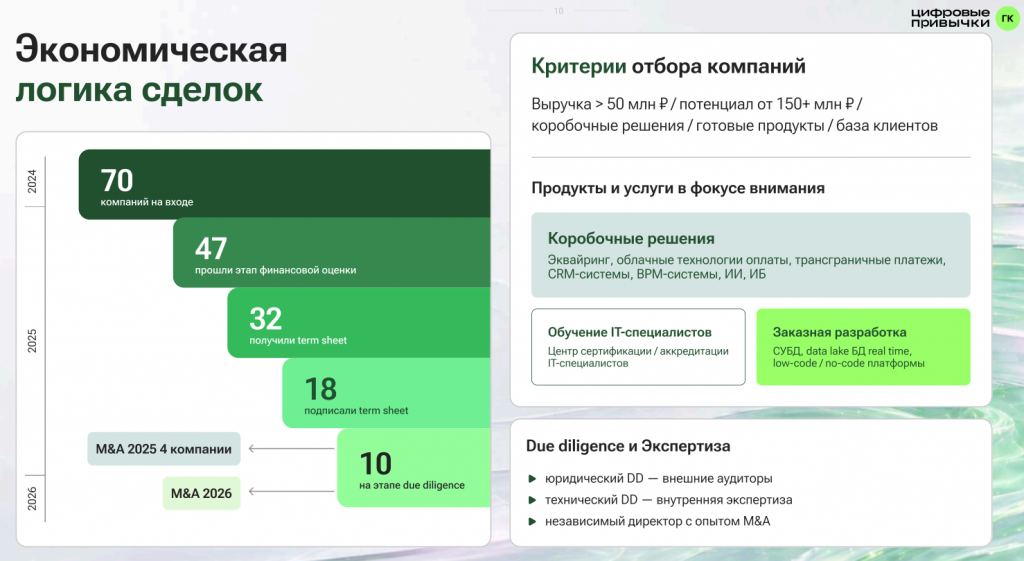

Одновременно «Цифровые привычки» активно развивают M&A-направление. Компания раскрыла довольно редкую для российского рынка статистику своей M&A-воронки. Было рассмотрено 70 компаний, финансовую оценку прошли 47, term sheet получили 32, а до закрытия дошли только 4 сделки.

Это, пожалуй, был один из самых показательных моментов презентации. Менеджмент фактически подтвердил, что качественных IT-активов на рынке не так много, как кажется на первый взгляд. Многие компании не проходят проверку либо по качеству финансовых показателей, либо по устойчивости бизнеса.

Сами сделки при этом выглядят логично встроенными в общую стратегию группы. Среди приобретенных активов:

- LMS-платформа (*Learning Management System) — это программная система для создания, управления и отслеживания онлайн-курсов или программ обучения);

- решения для эквайринга;

- MVP-продукт в области защиты чувствительных данных ((Minimum Viable Product — минимально жизнеспособный продукт) — это ранняя версия товара или услуги с базовым набором функций, достаточным для решения главной проблемы пользователя);

- решение, связанное с управлением СУБД.

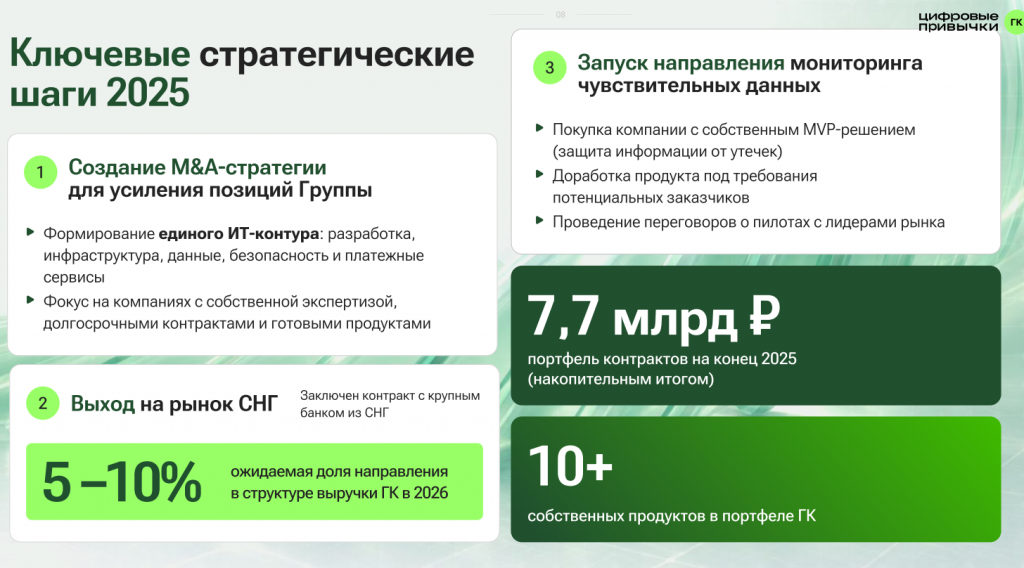

Главный акцент сейчас делается именно на направлении информационной безопасности. Компания представила DSPM-платформу для мониторинга чувствительных данных внутри корпоративной инфраструктуры. Речь идет о системе, которая в реальном времени отслеживает движение данных, анализирует потоки внутри инфраструктуры и фиксирует потенциальные нарушения политик безопасности. DSPM (Data Security Posture Management) — это класс платформ для непрерывного обнаружения, классификации, мониторинга рисков и защиты конфиденциальных данных. Они обеспечивают полную видимость информации в облачных и локальных хранилищах, предотвращая утечки и помогая соблюдать стандарты соответствия.

Судя по выступлению технического директора, компания делает ставку на быстрорастущий сегмент, который пока остается относительно свободным в России. Особенно на фоне ужесточения требований к защите данных и роста количества утечек.

При этом менеджмент подчеркивает важную деталь: продукт создавался не как лабораторная разработка, а как решение реальных задач существующих клиентов компании из банковского и корпоративного сегмента.

Отдельно стоит отметить международное направление. В 2025 году компания вышла на рынок СНГ и уже заключила контракт с крупным зарубежным банком. По прогнозу менеджмента, доля валютной выручки по итогам 2026 года может превысить 10%.

Это важный момент, поскольку для российского IT-рынка именно экспорт решений и услуг в СНГ сейчас становится одним из немногих доступных направлений внешнего роста.

Интересно выглядел и блок по pre-IPO и подготовке к IPO. Менеджмент подтвердил планы выхода на биржу в 2027 году. Напомним, pre-IPO компании стало крупнейшей сделкой на MOEX Start. В рамках Pre IPO объем размещения составил 900 млн рублей, а free-float сейчас составляет около 11%

Компания также подтвердила, что до IPO дивиденды выплачиваться не будут. Вся прибыль направляется на развитие бизнеса, M&A и масштабирование продуктовой линейки. После IPO менеджмент планирует перейти к выплате около 50% чистой прибыли по МСФО.

При этом руководство отдельно подчеркивает, что сейчас для компании важнее сохранять высокую рентабельность, чем гнаться исключительно за объемом выручки. И действительно, по уровню чистой маржи показатели выглядят сильными даже по меркам IT-сектора.

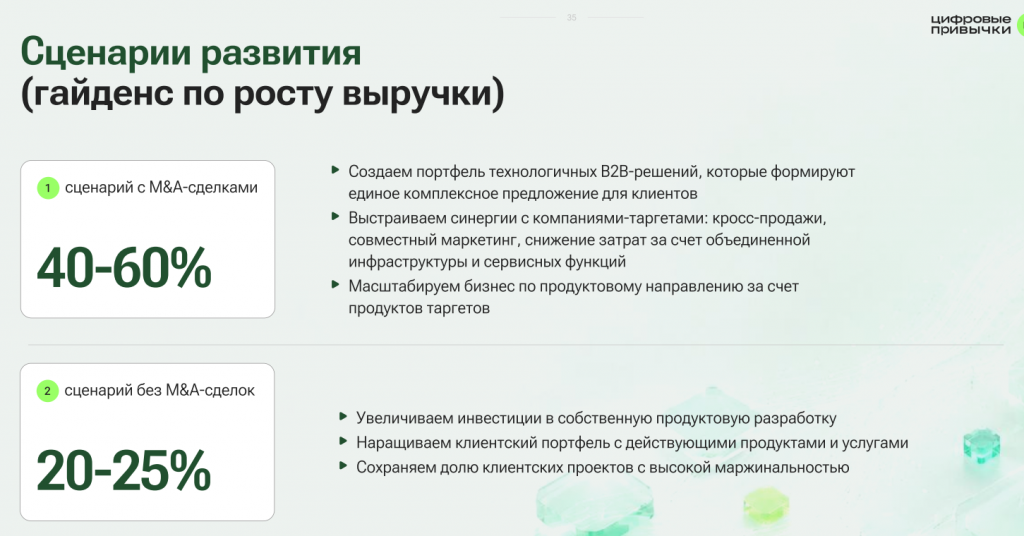

На 2026 год компания дала достаточно осторожный прогноз органического роста — 20–25%. Но менеджмент сразу уточнил: без учета новых M&A-сделок. Если текущие сделки, находящиеся на этапе due diligence, будут закрыты, темпы роста могут снова выйти в диапазон 40–60%.

Итого:

В целом День инвестора показал, что «Цифровые привычки» сейчас находятся в фазе активной перестройки бизнеса. Компания пытается одновременно решить сразу несколько задач:

- увеличить долю продуктовой выручки;

- масштабировать лицензируемые решения;

- закрепиться на рынке ИБ;

- интегрировать новые M&A-активы;

- подготовить корпоративную структуру к IPO.

Ключевой вопрос теперь заключается не столько в темпах роста выручки, сколько в способности удержать рентабельность и успешно интегрировать новые направления. Именно это в ближайшие два года и будет определять, сможет ли компания действительно перейти из категории быстрорастущего разработчика в полноценную публичную продуктовую IT-группу.

*подготовлено на основании материалов компании и открытых источников

Прошлые обзоры:

https://nztrusfond.com/category/obzory/tsifrovye-privychki-moex-dgtl-edinstvennyy-igrok-sokhranivshi...https://nztrusfond.com/category/obzory/tsifrovye-privychki-eshche-odin-it-igrok-idet-v-publichnost/