Обзор от 02.06.2026

«Эксперт РА» повысил кредитный рейтинг МФК «Быстроденьги» (ООО) до уровня ruBB и изменил прогноз на стабильный. Рейтинг получен 10.07.2025МФК «Быстроденьги» (ООО) создана в 2008 году, входит в группу Eqvanta, которая преимущественно развивает микрофинансовый (компания, МКК «Турбозайм» (ООО), ООО МКК «Эквазайм»), коллекторский и вспомогательные бизнесы в России. Компания специализируется на выдаче необеспеченных потребительских онлайн-микрозаймов до 30 тыс. руб. сроком до 1 месяца (далее – PDL) и до 100 тыс. руб. на срок до 6 месяцев (далее – IL). Фокус группы компаний сконцентрирован на развитии в онлайн-каналах, при этом в 2025 году МФК полностью закрыла офисную сеть.

Оценка агентства:

Адекватные рыночные позиции. За период с 01.04.2024 по 01.04.2025 компания нарастила объем выдачи микрозаймов в два раза относительно аналогичного периода годом ранее, при этом ее рыночная доля несущественно увеличилась (с 0,9 до 1%). Аналогичную долю на рынке также занимает МКК «Турбозайм», входящая в группу Eqvanta.

Повышение оценки рентабельности с приемлемой до высокой и достаточности капитала с невысокой до адекватной. Активное масштабирование бизнеса положительно повлияло на рентабельность деятельности компании: ROE по ОСБУ составила 50% за период с 01.04.2024 по 01.04.2025 против 14% за аналогичный период годом ранее. Ранее агентством также отмечались низкие значения НМФК1 в 2023 году и 1кв2024 (в среднем 11%), однако рост прибыли при отсутствии дивидендных выплат позитивно сказался на регулятивном капитале МФК, который увеличился в три раза за период с 01.04.2024 по 01.04.2025. НМФК1, в свою очередь, вырос на 13 п.п., до 23% на 01.04.2025.

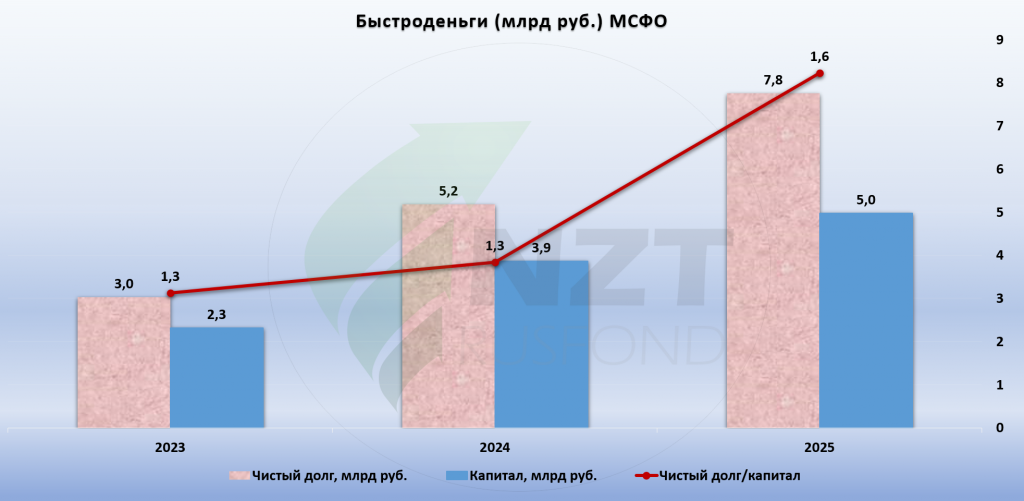

Комфортная ликвидная позиция. В период с 01.04.2024 по 01.04.2025 МФК продолжила наращивать облигационное фондирование (+34%), однако доля выпущенных облигаций в пассивах сократилась с 43 до 39% за счет опережающего роста балансового капитала (+67%). Долговая нагрузка компании за последние 12 месяцев заметно снизилась: показатель Долг/EBITDA сократился с 3,4 до 1,5. Выданные компанией микрозаймы имеют более короткие сроки погашения, чем внешние источники фондирования, что обуславливает высокое значение показателя текущей ликвидности по методологии агентства – 199% на 01.04.2025.

Снижение оценки эффективности сборов по портфелю микрозаймов с невысокой до низкой обусловлено сокращением поступлений по основному долгу продукта IL: 65% при текущей оценке против 73% годом ранее, что связано с привлечением новой клиентской базы в рамках масштабирования. Портфель микрозаймов за вычетом резервов составил 83% активов компании на 01.04.2025. Агентством оценивались продукты по срочности их погашения до двух месяцев (75% совокупного объема выдачи за 2024 год) и свыше двух месяцев (25%). По микрозаймам срочностью до двух месяцев наблюдаются поступления по основному долгу в размере 55% от выдачи 1кв2025 за один месяц, с учетом процентов – 67%. По микрозаймам срочностью свыше двух месяцев сборы по основному долгу составляют 65% от выдачи 4кв2024 за пять месяцев, с учетом всех начислений – 108%. Тем не менее мы отмечаем более высокие сборы на горизонте 12 месяцев от выдачи: около 100% по продукту срочностью до двух месяцев.

Приемлемая оценка корпоративного управления и улучшение оценки стратегического обеспечения с нейтральной до адекватной. Уровень диджитализации и развития внутренней инфраструктуры соответствует сопоставимым компаниям микрофинансового рынка, при этом отмечаются отдельные недостатки в организации корпоративного управления. В частности, мы обращаем внимание на отсутствие совета директоров и коллегиальных исполнительных органов на уровне МФК и головной компании группы Eqvanta.

Оценка НЗТ:

Процентный доход за год растет на 49,2%, комиссионный на 27,8%, прочие доходы на 132,4%. Чистый процентный доход после резерва растет на 45,3%. Операционные расходы растут слабее - на 33,5%.

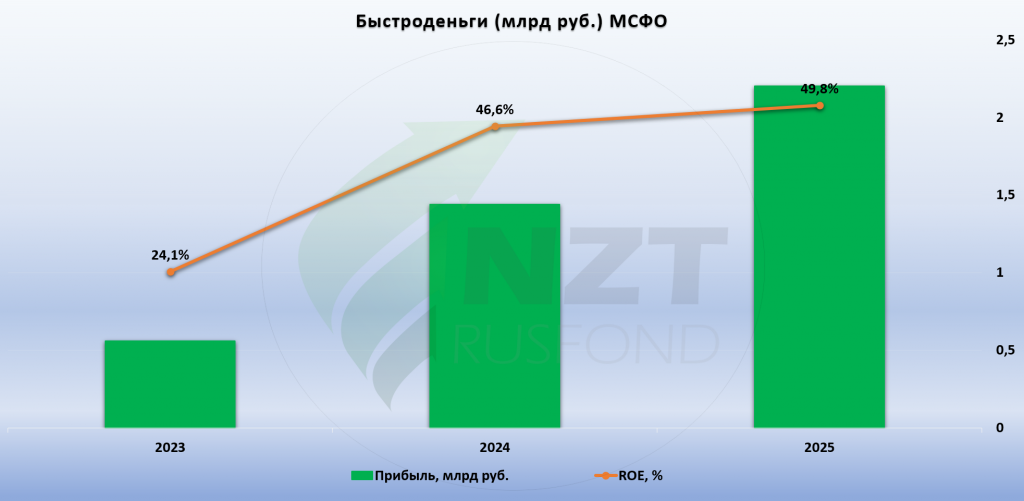

Чистая прибыль растет на 52,8%, а ROE показал рекордные 49,8%.

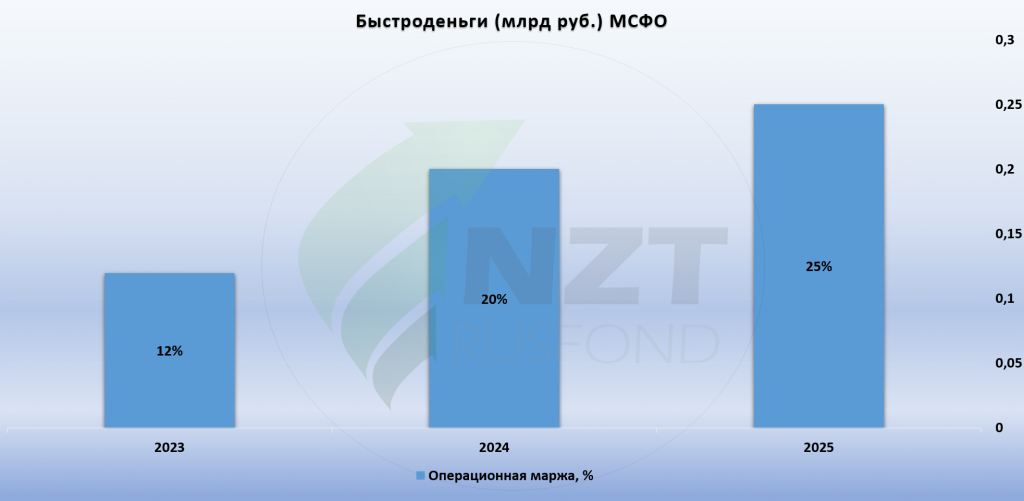

Операционная маржинальность растет до 25% на фоне опережающего роста доходов.

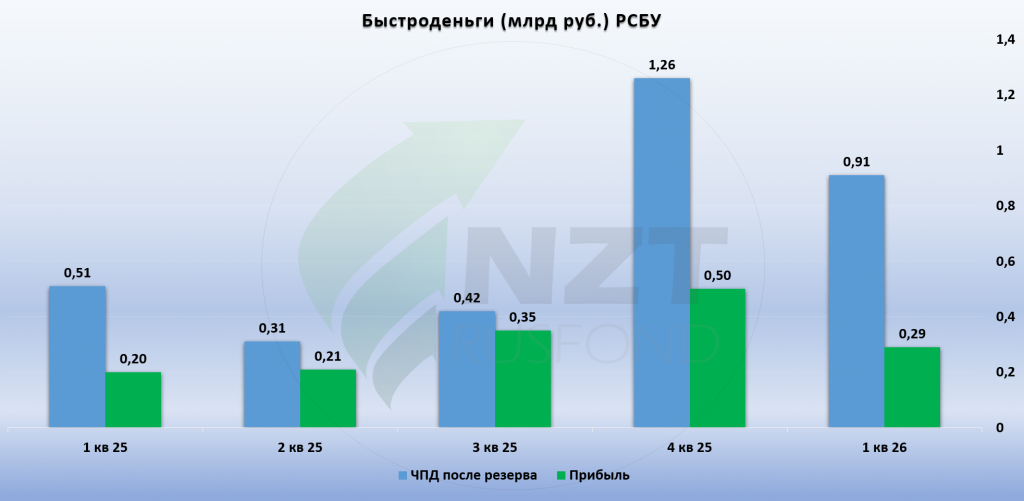

По РСБУ чистый процентный доход после резерва в 1 кв. 2026 года растет на 78,4%, прибыль растет на 45%.

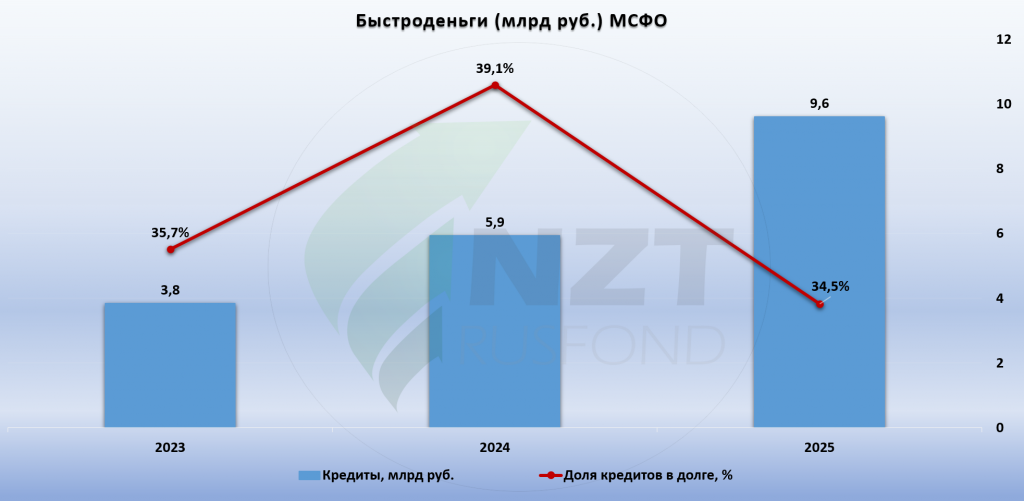

Объем кредитов и займов вырос до 9,6 млрд руб., доля банковского финансирования в долге 34,5%.

Чистый долг 7,8 млрд руб., чистый долг/капитал 1,6.

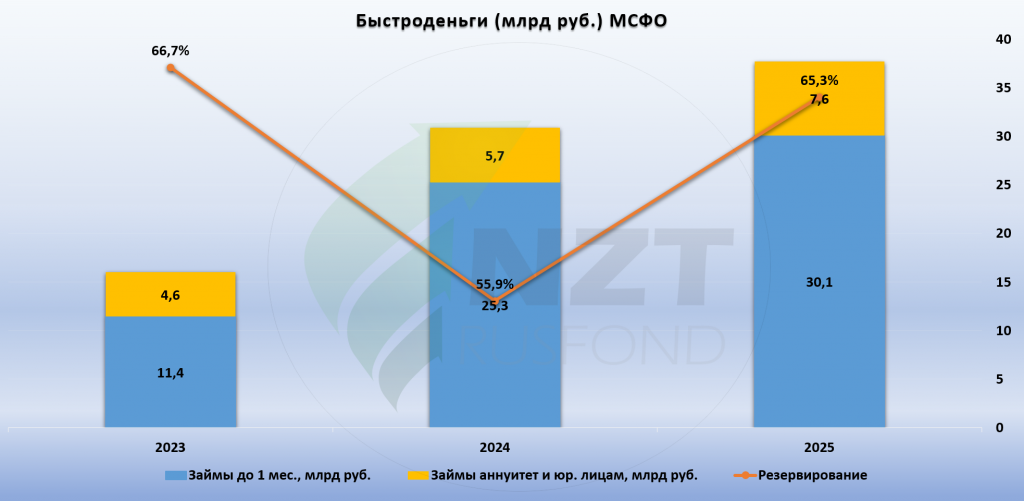

Портфель займов состоит преимущественно из коротких PDL займов, IL займы и займы юр. лицам составляют не более 20%.

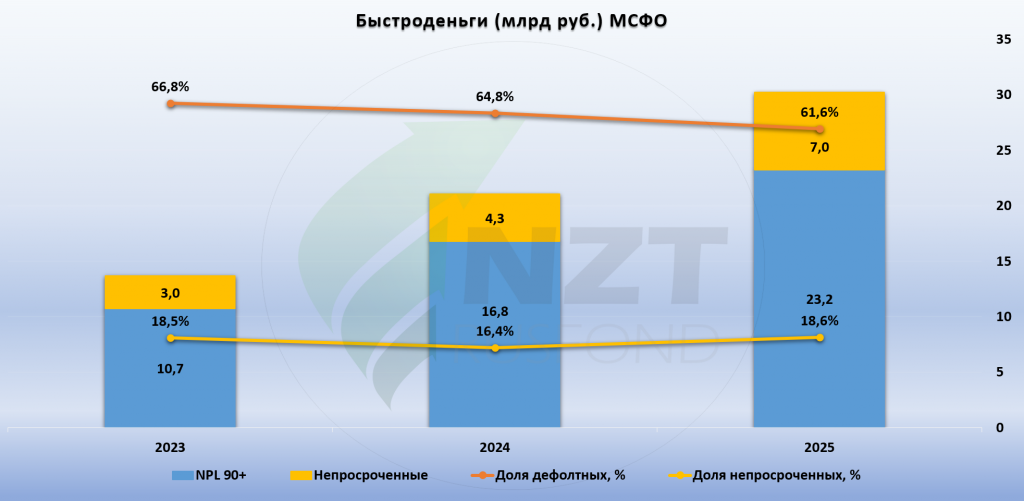

Доля дефолтных займов продолжает снижаться при подрастании доли непросроченных займов.

В группе компаний представлены микрофинансовые компании Быстроденьги, Турбозайм и Эквазайм. IT компании Экванталаб и Экватех. Финэква - коллекторский бизнес.

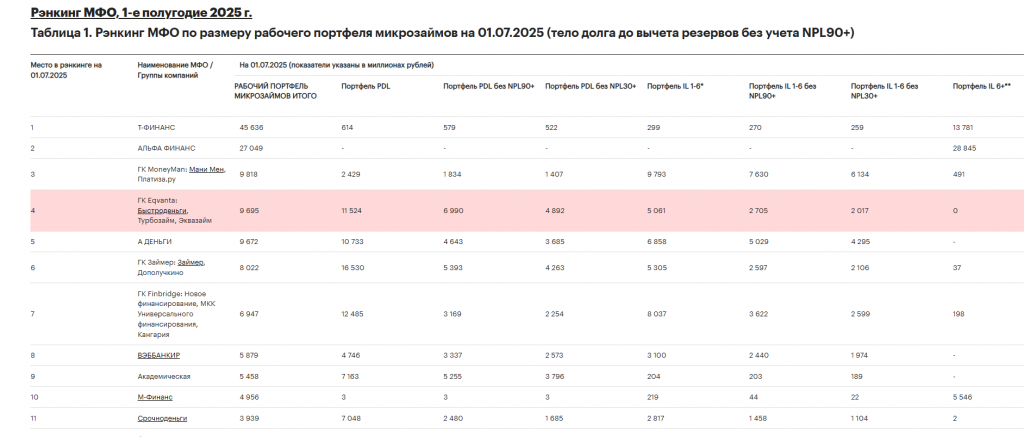

Без учета крупных банковских МФО, Экванта стоит на втором месте в рэнкинге Эксперт РА после Мани Мен по объему рабочего портфеля.

Доля Экванты на рынке небанковских МФО активно растет.

Итого:

Бизнес в рамках работы с регуляторными изменениями запустил МКК Быстроденьги с полным сохранением бренда, чтобы для клиента без биометрии визуально ничего не менялось. При этом ЦБ отложил введение наказаний для МФК за неиспользование биометрии. Банк России скорректировал требования к микрофинансовым компаниям (МФК), которые были обязаны с 1 марта обслуживать клиентов при выдаче онлайн-займов с использованием биометрии. Регулятор не будет наказывать компании за нарушение этой нормы до 1 января 2027 года. Благодаря поблажке ЦБ по итогам года рынок сможет показать рост выдач на 10–15%, в то время как ранее не исключалось их снижение. То есть выдавать только с биометрий МФК уже обязаны, но за нарушение этого правила наказывать не будут до конца 2026 года. Все эмитенты МФО исключали возможность роста на фоне введения биометрии, теперь до конца года весь сектор будет спокойно жить и сможет лучше подготовиться к нововведениям, а также подготовить своих клиентов, ведь основа выдач - это всегда повторные клиенты.Экванта продолжает укреплять позиции среди крупнейших небанковских МФО и постепенно превращается из истории про агрессивный рост в историю про более зрелый и масштабируемый бизнес. Повышение рейтинга до ruBB со стабильным прогнозом позитивно, скоро будет очередное обновление рейтинга, вряд ли увидим какие-то изменения.

Бизнес показывает сильную динамику. Процентные доходы и прибыль растут опережающими темпами, ROE приблизился к 50%, а операционная маржинальность продолжает улучшаться. При этом рост уже поддерживается не только расширением портфеля, но и более эффективной экономикой бизнеса: расходы растут заметно медленнее доходов, а качество портфеля в целом выглядит устойчиво для сегмента.

Главный риск остается прежним - масштабирование. Агентство обращает внимание на ухудшение сборов по длинным IL-займам на фоне привлечения новой клиентской базы. Пока это не выглядит критично, особенно с учетом преобладания коротких PDL-продуктов и снижения доли дефолтных займов, однако именно качество новых выдач будет ключевым фактором для оценки устойчивости.

Отдельно стоит отметить структуру группы Eqvanta. Помимо самих МФО, внутри уже сформирована экосистема из IT- и коллекторских активов, что создает дополнительные возможности для контроля риска и повышения эффективности взыскания. На рынке небанковских МФО группа активно укрепляет позиции и уже уступает по объему рабочего портфеля только Мани Мен.

В целом история выглядит сильнее, чем еще несколько лет назад. Компания быстро растет, улучшает финансовые показатели. Но для дальнейшего повышения кредитного качества и инвестиционной привлекательности рынку потребуется подтверждение, что рост клиентской базы и выдач не приведет к ухудшению сборов и качества портфеля в следующих периодах. Пока Экванта выглядит как одна из наиболее сильных историй в сегменте небанковских МФО.

На фоне роста доли рынка, сильных позиций на рынке МФО, хорошей эффективности работы, умеренной долговой нагрузки, считаем риск средним.

*подготовлено на основании материалов компании и открытых источников