Обзор от 11.06.2026

Ранее мы уже разбирали результаты дочек Сибура и писали о масштабной инвестиционной программе. НКНХ завершил строительство этиленового комплекса ЭП-600 — в декабре 2024 года комплекс был достроен, в начале 2025-го получены первые тонны этилена, во втором полугодии 2025 года вышел на стабильную загрузку. До 2028 года значительная часть денежного потока продолжит идти на CAPEX.Напомним ключевые моменты по финансам и инвестпрограмме НКНХ.

Итак, CAPEX

Объём инвестиций в проект ЭП-600 — около 200 млрд рублей. Это один из самых капиталоёмких проектов в российской нефтехимии. К 2028 году, благодаря ЭП-600 и другим проектам СИБУРа, мощности группы по производству базовых полимеров вырастут в 1,6 раза.

В связке с ЭП-600 СИБУР реализует в Татарстане вторую волну проектов по переработке этилена в готовую продукцию: стирольную цепочку, производство металлоценового полиэтилена и новый этиленопровод по которому сырье с ЭП-600 пойдет на развитие производств «Казаньоргсинтеза», также входящего в СИБУР.Параллельно достраивается технологическая инфраструктура: в Казани строятся флагманский R&D-центр СИБУРа и катализаторная фабрика.

Финансы за 1кв 2026:

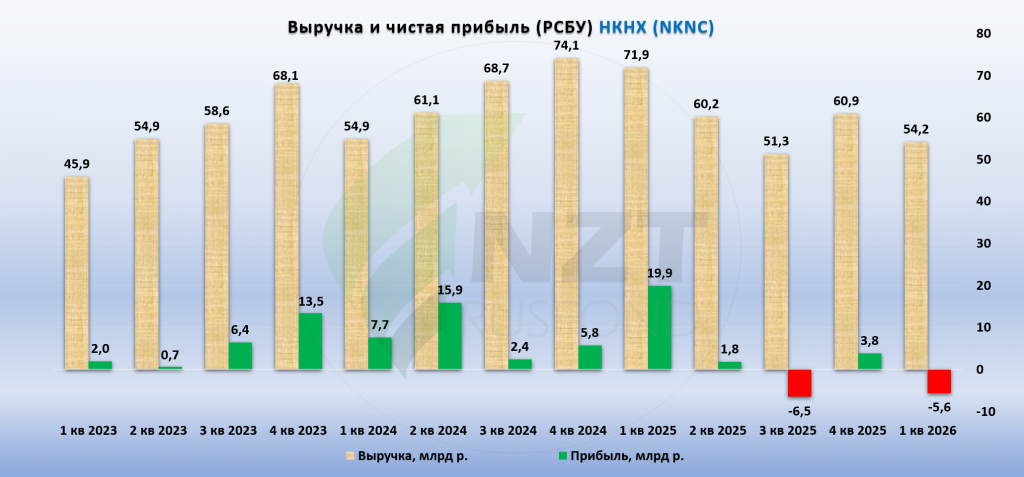

Выручка «Нижнекамскнефтехима» за январь-март 2026 года снизилась на 24% – до 54,2 млрд рублей. Квартальный убыток составил 5,6 млрд руб. против прибыли 19,85 млрд руб. годом ранее. Разбираемся откуда убыток и так ли он страшен.

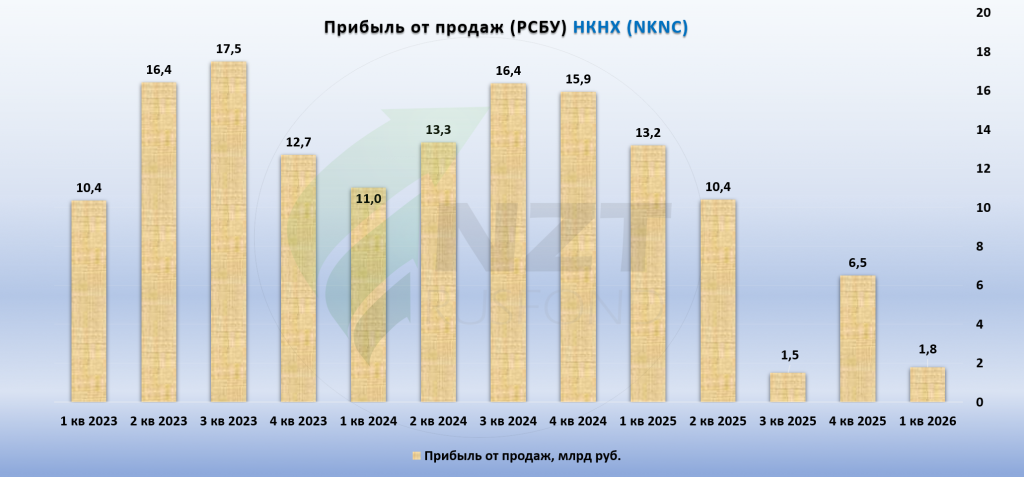

Прибыль от продаж НКНХ снизилась на 87% относительно прошлого года, но осталась положительной и составила 1,76 млрд рублей, при том, что сейчас отрасль проходит дно цикла. Смотрим на прочие доходы и расходы. Год назад укрепление рубля дало +17,9 млрд руб. бумажной переоценки валютного долга. Сейчас курс качнулся обратно и переоценка дала −1,5 млрд руб. Такая качель в 19,4 млрд - это пересчет кредитов по курсу на отчетную дату, а не деньги, ушедшие со счетов. Эффект высокой базы в чистом виде.

Амортизация - второй незаметный фактор. Выросла вдвое, до 7,5 млрд руб. за квартал. Это амортизация новых мощностей. Это неденежный расход: прибыль в отчете сжимает, кэш не трогает. Проверяем по ОДДС: операционный денежный поток +2,7 млрд руб., на уровне прошлого года. Живые деньги бизнес генерировать не перестал.

Посмотрим, как НКНХ справляется с инвестиционной программой

Сейчас проценты стали выше операционной прибыли. Но сравнивать начисления с прибылью, придавленной удвоившейся амортизацией - не совсем правильно. Здесь нужно смотреть на OCF и EBITDA. Платежи по процентам полностью покрываются операционным денежным потоком. Смотрим на цифры: уплачено процентов за квартал 4,3 млрд руб. На счетах 9,0 млрд руб. кэша, 0,8 млрд руб. финвложений, дебиторка 60,3 млрд руб.Рост долга это финансирование инвестпрограммы, то есть деньги, которые в будущем будут генерировать новые деньги: капвложения за квартал 14,9 млрд руб., основные средства за 15 месяцев выросли на 92,7 млрд руб. и послужат базой выручки 2027-2028 гг.

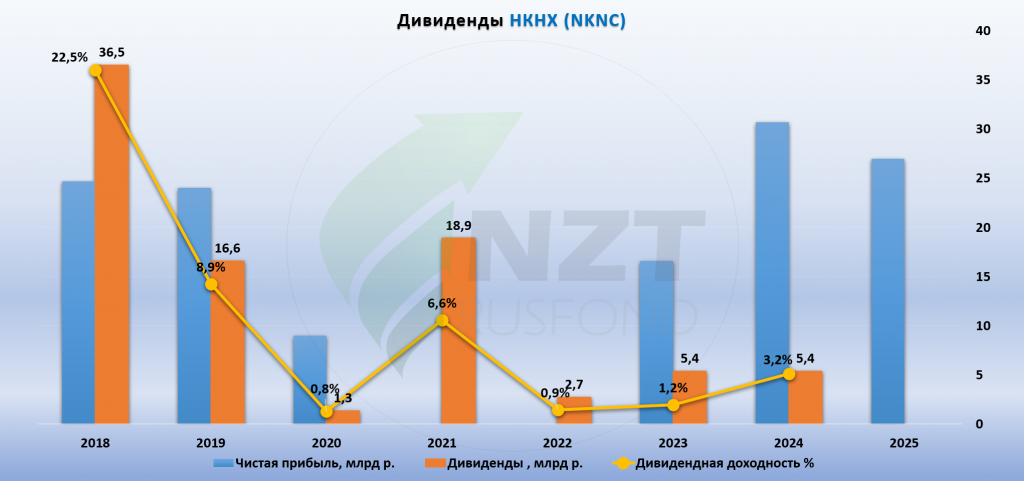

Дивиденды

Компания продолжает платить даже несмотря на макроэкономическую конъюнктуру и фазу активного капекса. ГОСА 19 июня, где акционерам предложат проголосовать за распределение прибыли 2025 года, что в текущей конъюнктуре будет намного более ярким маркером, чем бумажный убыток за квартал.

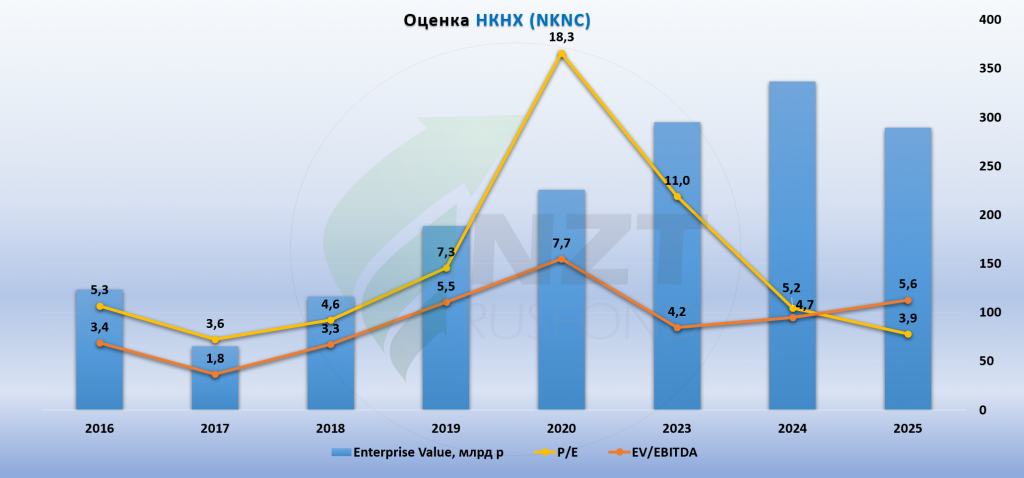

Оценка

На данный момент сделать оценку мультипликаторов 2026 года преждевременно, так как закрыт только первый квартал, и он может быть непрезентативным относительно результатов по году. Гораздо важнее, сколько компания сможет зарабатывать при восстановлении цикла и выхода новых активов на проектную мощность.

Итого:

Убыток первого квартала выглядит гораздо громче, чем реальное ухудшение бизнеса. Сработали два фактора: разворот валютной переоценки после высокой базы прошлого года и резкий рост амортизации вслед за вводом новых производственных мощностей. Оба существенно давят на бухгалтерскую прибыль, но не отражают текущее денежное состояние компании.

Операционно НКНХ остается прибыльным даже на фоне слабой конъюнктуры нефтехимического рынка и крепкого рубля. Компания продолжает генерировать положительный денежный поток, обслуживает долг из текущей деятельности и сохраняет возможность финансировать масштабную инвестиционную программу. За квартал на развитие было направлено почти 15 млрд руб., а объем новых активов на балансе уже приближается к тем масштабам, которые должны стать основой роста прибыли после завершения инвестиционного цикла.

Важно понимать, что сейчас НКНХ находится в переходной фазе. Долг уже привлечен, амортизация новых объектов уже начала давить на отчетность, а основная отдача от ЭП-600 и связанных проектов еще впереди. Поэтому текущие мультипликаторы и квартальная прибыль дают ограниченное представление о реальной стоимости бизнеса.

Ближайшей проверкой инвестиционного тезиса станет ГОСА 19 июня. Именно решение по распределению прибыли за 2025 год сейчас выглядит более важным индикатором отношения менеджмента к акционерам, чем квартальный убыток, сформированный преимущественно бухгалтерскими эффектами.

Главный вывод для инвестора остается прежним: в текущем цикле высокой ставки и волатильного рубля смотреть только на чистую прибыль становится опасно. Гораздо важнее анализировать операционную прибыль, денежный поток, инвестиции и способность бизнеса обслуживать долг. С этой точки зрения отчет НКНХ выглядит заметно лучше, чем может показаться при взгляде на итоговую строку прибыли.

*подготовлено на основании материалов компании и открытых источников

Прошлые обзоры:

https://nztrusfond.com/category/obzory/nknkh-moex-nKnc-nachalo-goda/https://nztrusfond.com/category/obzory/sibur-valyutnye-obligatsii/

https://nztrusfond.com/category/obzory/dividendy-nknkh/

https://nztrusfond.com/category/baza-emitentov/nizhnekamskneftekhim-moex-nknh/

https://nztrusfond.com/category/obzory/sibur-itogi-2024-goda/

https://nztrusfond.com/category/obzory/sibur-bolshaya-neftekhimiya-rf-msfo-9-mes-2024/

https://nztrusfond.com/category/obzory/nknkh-moex-nKnc-nachalo-goda/