«Группа Астра». Обзор от 29.05.2026

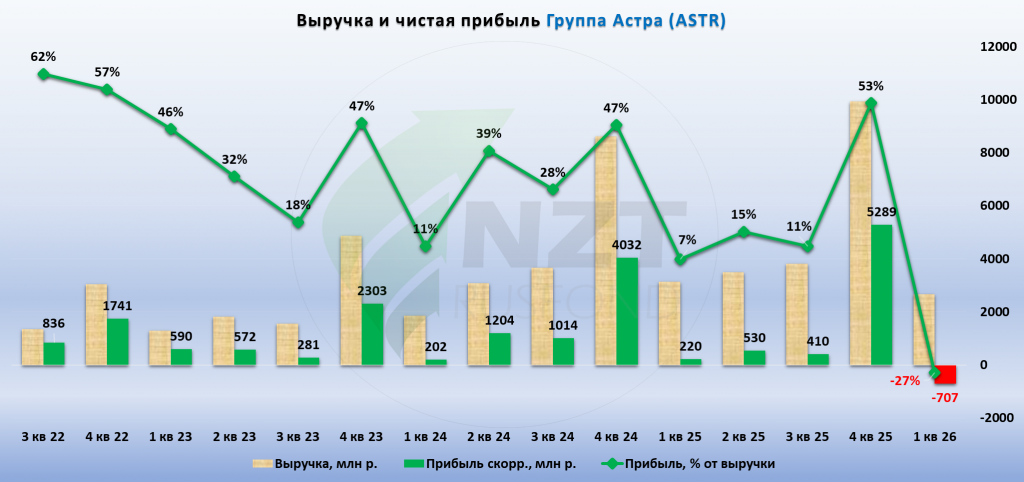

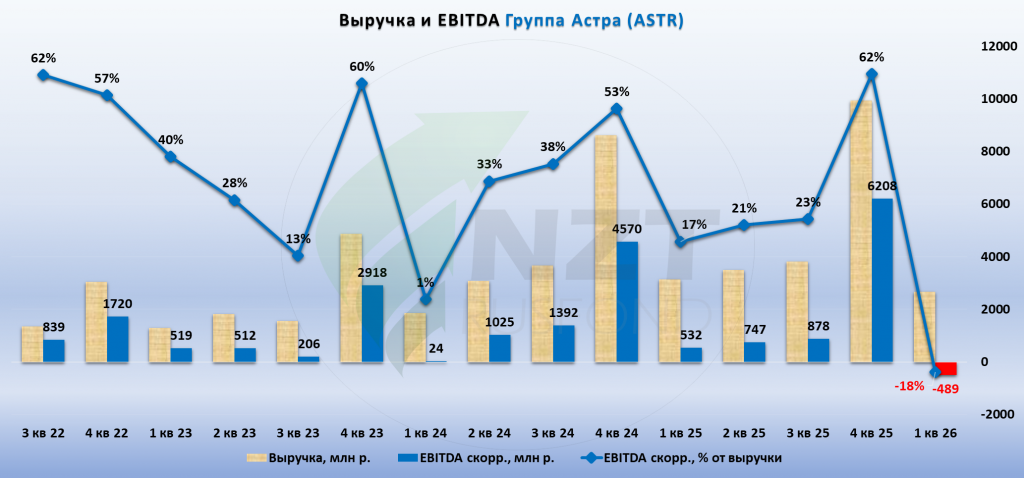

Выручка в 1 квартале составила 2,7 млрд руб., что ниже прошлого года на 15,4%. Менеджмент объясняет это тем, что в прошлом году в 1 квартале бизнес получил завышенную базу посредством признания выручки от накопленных отгрузок. Компания ждет, что в течение года показатели выровняются. При этом, во втором квартале также ожидают сдержанную динамику. Это характерная для сектора динамика, связанная с высокой сезонностью.

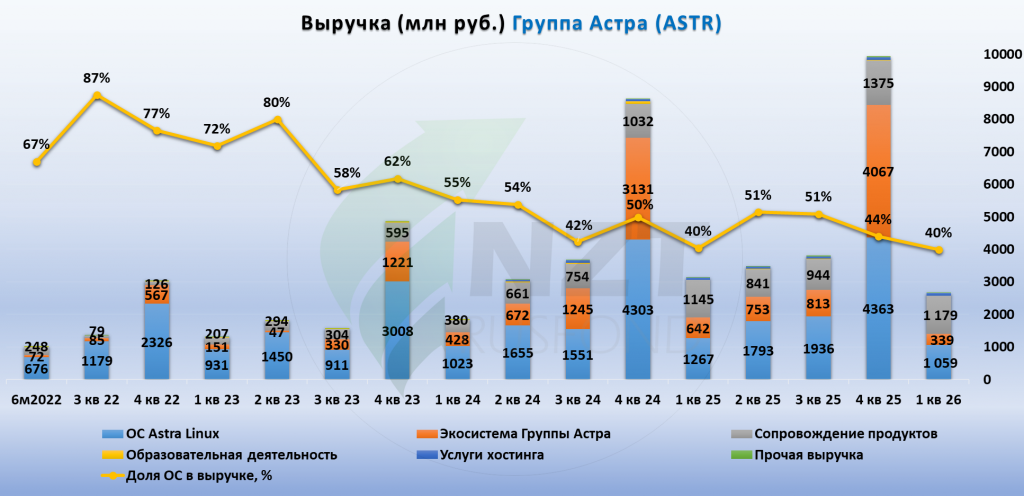

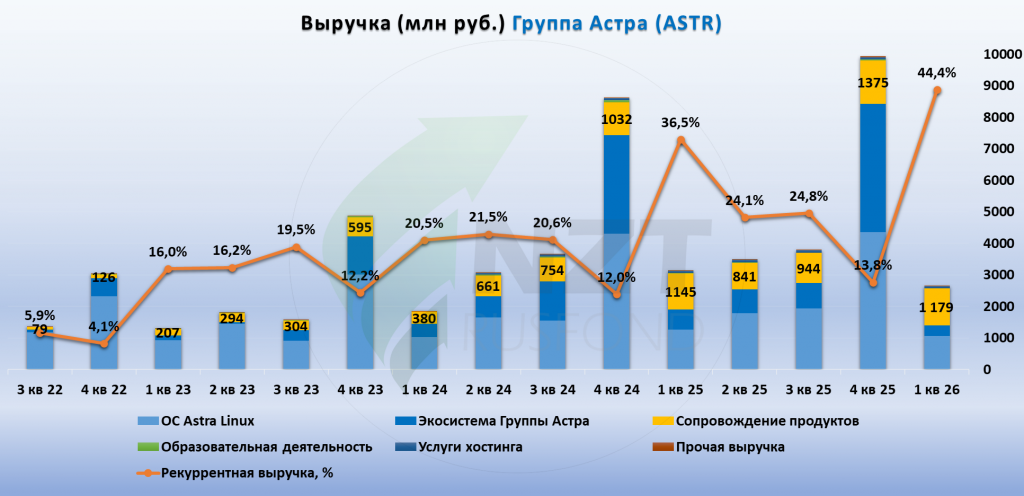

Обращаем внимание, что несмотря на снижение выручки по направлению продажи ОС, сопровождение продуктов прирастает на 3%.

Сопровождение продуктов – возобновляемая (рекуррентная) выручка, рост доли которой сглаживает результаты бизнеса и делает его менее зависимым от разовых продаж лицензий. По итогам 1 кв. 2026 года доля такой выручки выросла до 44,4% против 36,5% в прошлом году.

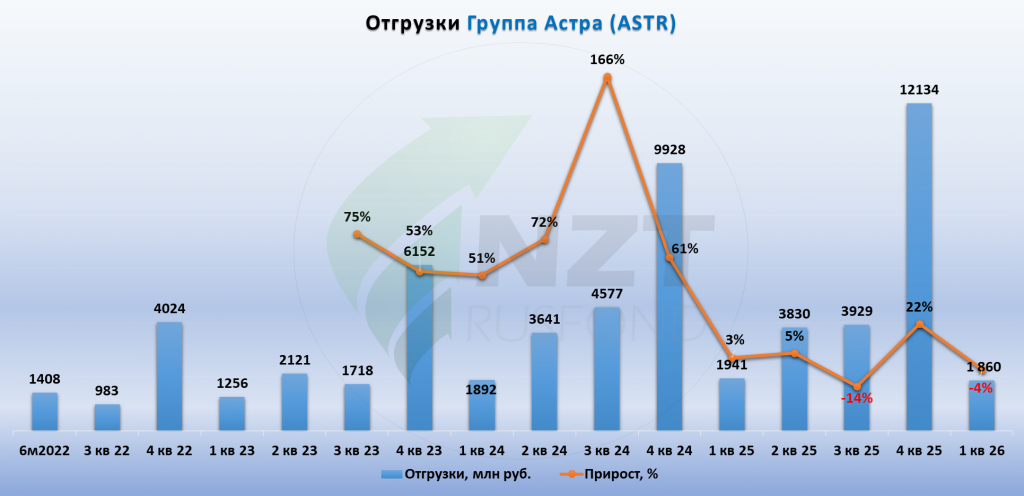

Отгрузки показали снижение на 4% г/г. Бизнес Астры исторически характеризуется выраженной сезонностью, когда большая часть отгрузок приходится на второе полугодие и в особенности на 4 квартал, поэтому слабый 1 квартал мало что значит.

Компания и сама напоминает об этом в презентации, показывая изменения в сезонности в прошлые годы. Доля в результатах за год в 1 квартале варьируется от 11% до 19%.

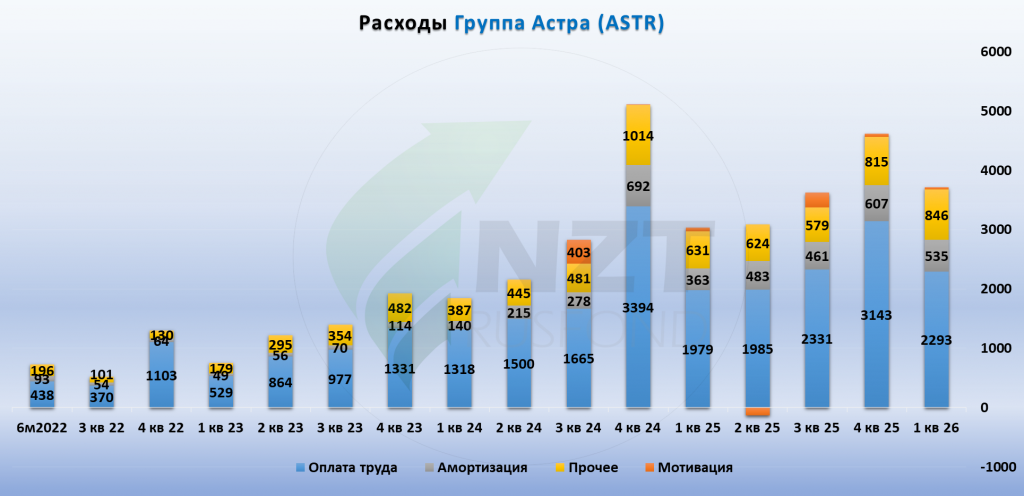

Расходы бизнеса в отличии от отгрузок и выручки более сглажены в течение года, поэтому в 1 полугодии прибыль и EBITDA могут быть слабыми. Расходы растут на 22,3%, или на 13% без учета невозмещаемого НДС и ряда прочих расходов. Менеджмент делает сильный акцент на замедлении затрат. Такую динамику расходов считают умеренной, в 1 квартале так же максимально проявился эффект роста страховых взносов. Дальше в течение года ждут рост расходов до 15%. Для оптимизации затрат контролируют штат сотрудников: офисный найм остановлен, набор очень точечный. Комфортный размер команды сейчас ~2,7 тыс. человек. Нанимают только разработчиков на производственные функции с быстрой окупаемостью.

Несмотря на умеренный рост расходов из-за сезонности бизнес получил отрицательный показатель EBITDA.

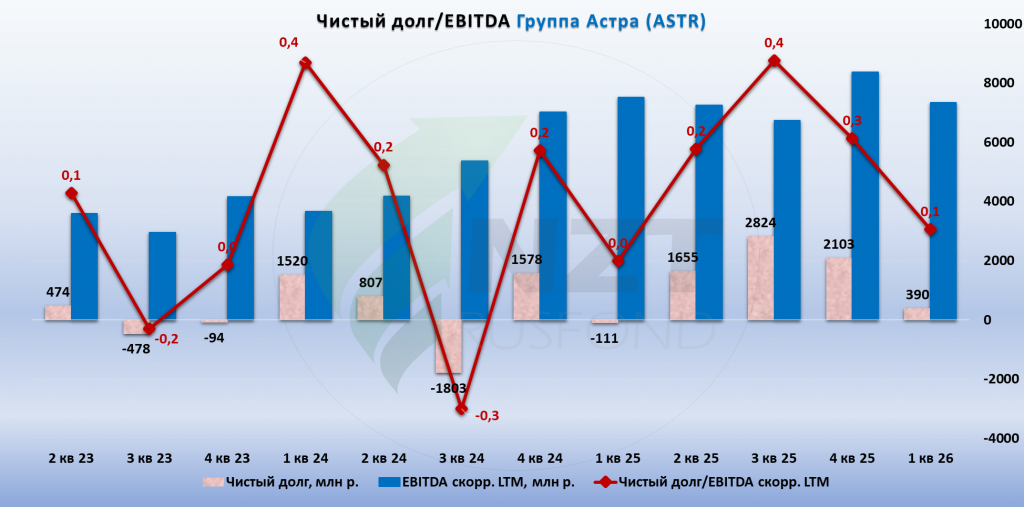

Чистый долг на конец квартала составил всего 0,39 млрд руб., показатель чистый долг / LTM скорр. EBITDA почти на нуле.

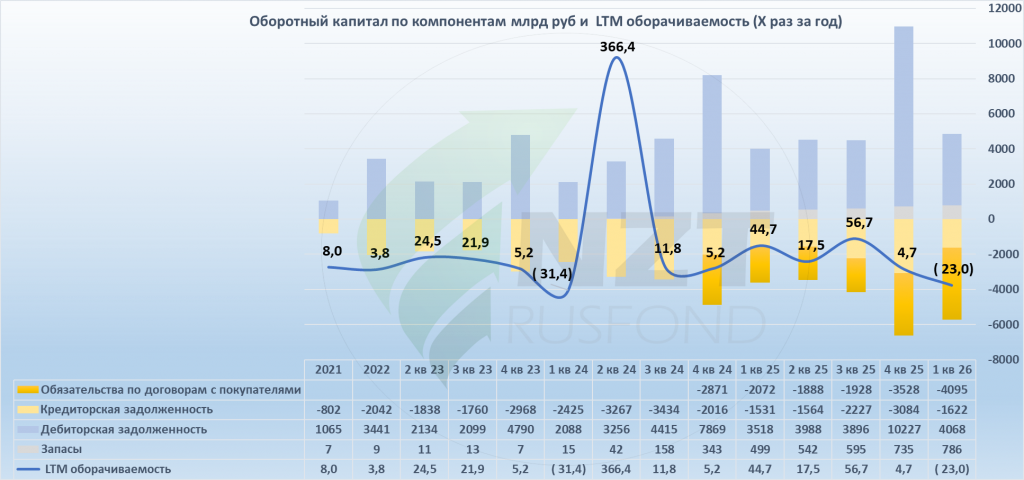

Оборотный капитал

За год оборотный капитал снизился за счет сильного роста обязательств по договорам с покупателями.

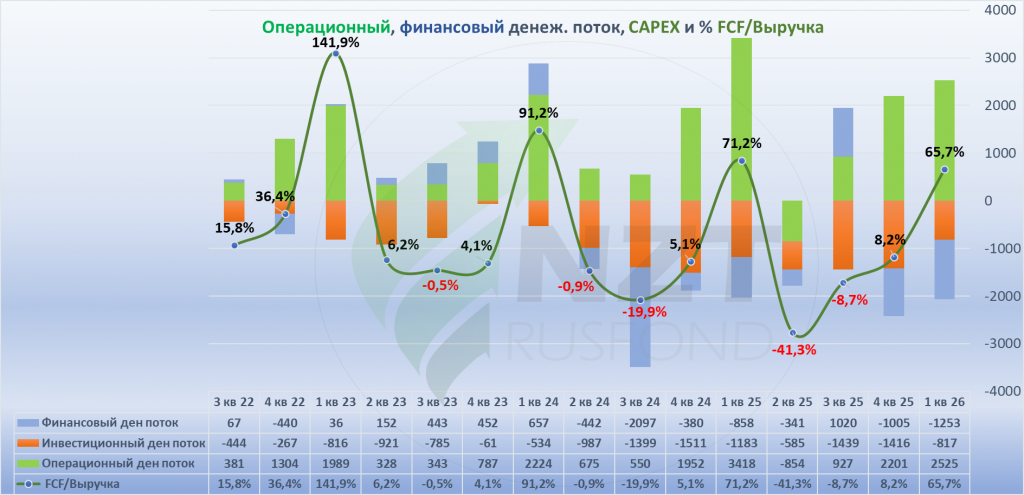

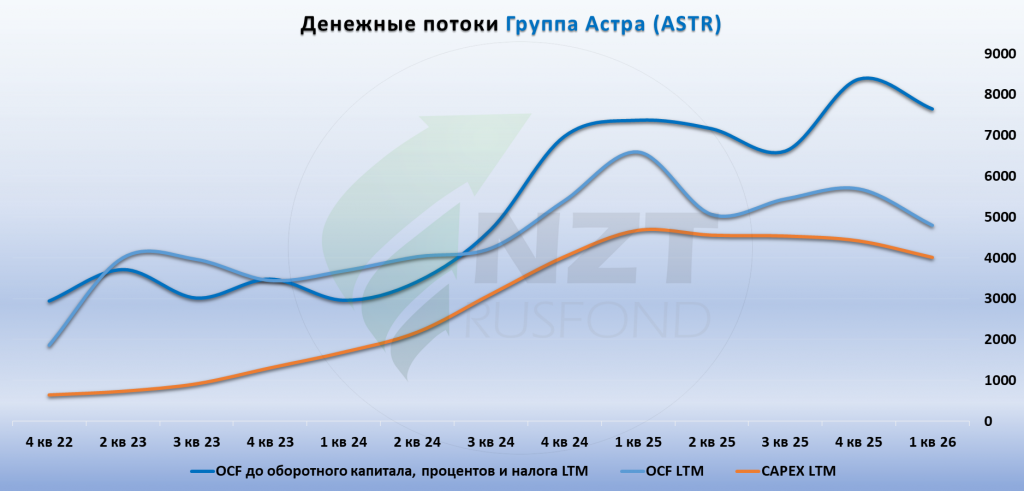

Денежные потоки

За квартал получили сезонно сильный приток FCF в размере около 1,7 млрд руб.

Несмотря на замедление экономической активности и снижение инвестиционной фазы у клиентов, Астра продолжает активно вкладываться в разработку.

Ключевые события первого квартала

Астра продолжает строить экосистему вокруг своей ОС и планомерно подтверждает статус полноценной технологической платформы инфраструктурного софта.

Одно из главных событий квартала – запуск Astra Cloud. Компания заявила о первом в России коммерческом облаке на полностью российских компонентах: от процессоров Байкал до собственной программной инфраструктуры. На конф-колле менеджмент отдельно отметил, что часть внутренних систем Астры, включая 1С, уже переведена на новую архитектуру и работает без существенной просадки производительности. Фактически компания делает ставку на создание полностью суверенного IT-стека для крупных заказчиков.

Параллельно развивается направление баз данных. Вышло третье поколение машин баз данных Tantor XData, ориентированное на крупных корпоративных клиентов, которые до этого сталкивались с ограничениями при полном импортозамещении зарубежных СУБД. Для Астры это важный шаг вверх по технологической цепочке и расширение присутствия в высокомаржинальном enterprise-сегменте.

Продолжается и стратегия точечных M&A. Заметный шаг – формирование отдельного ИИ-направления под брендом «Астра ИИ». Компания приобрела 26% разработчика решений в области искусственного интеллекта «АИБ» и теперь консолидирует ИИ-разработки в отдельную вертикаль. Менеджмент прямо называет ИИ одной из ключевых ставок роста и делает акцент на безопасных корпоративных решениях, способных работать в закрытом контуре крупных компаний и госструктур.

Вместе с тем, Астра расширила партнерство с разработчиком российской Java-платформы «Аксиом», увеличив участие до 20%. Компания рассматривает Java как один из ключевых элементов для миграции корпоративных систем на отечественную инфраструктуру и создания совместимых прикладных решений.

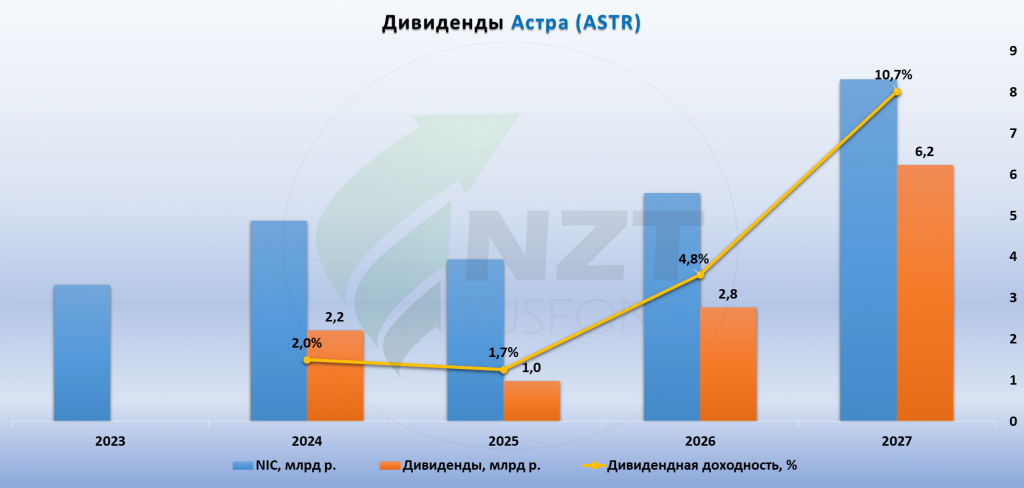

Дивиденды

По итогам 2025 года были утверждены дивиденды в размере 25% от скорр. ЧП минус CAPEX, что соответствует дивидендной политике. Доходность к текущей цене 1,7%. Мы считаем, что по мере выхода экономики из периода охлаждения и роста прибыли компании, будет и рост дивидендной отдачи.

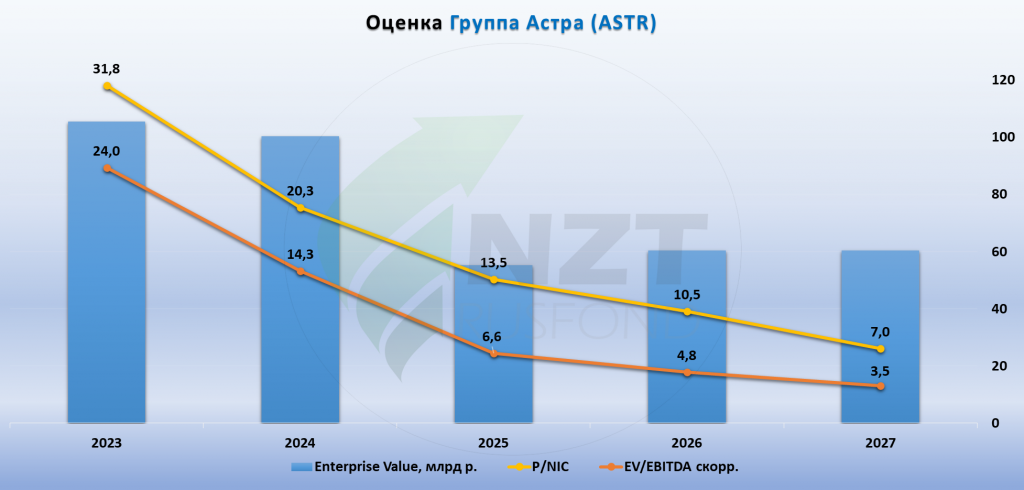

Оценка

Мультипликаторы будут снижаться по мере роста показателей бизнеса.

Итого:

Первый квартал у Астры (как и у всех айтишников) традиционно выглядит слабее второй половины года и сам по себе почти ничего не говорит о годовой динамике бизнеса. Компания исторически живет с выраженной сезонностью: большая часть отгрузок приходится на 3-4 кварталы, тогда как расходы распределены более равномерно. Дополнительное давление на результаты создала высокая база прошлого года, когда были признаны накопленные отгрузки. Поэтому квартальный убыток и отрицательная EBITDA не выглядят страшно и сами по себе не меняют долгосрочную картину.

При этом важнее другое - внутри бизнеса продолжаются изменения, которые постепенно делают модель более устойчивой и менее зависимой от разовых продаж лицензий. Выручка от сопровождения продуктов продолжает ежегодный рост, так же как и ее доля в общей выручке. Таким образом, рекуррентная составляющая становится все более значимой и повышает предсказуемость будущих денежных потоков.

Позитивно выглядит и контроль над расходами. Менеджмент делает ставку на рост эффективности: темпы роста затрат замедлились относительно прошлого года, офисный найм фактически остановлен, расширение команды идет точечно под разработку и быстроокупаемые проекты. В текущем экономическом цикле такой подход выглядит разумно.

Финансовая устойчивость остается сильной. Несмотря на активные вложения в разработку, чистый долг практически отсутствует, а свободный денежный поток остается положительным. Это позволяет компании продолжать развитие и выплачивать дивиденды.

Главный вопрос не квартальные результаты, а поступательное подтверждение Астры, что она уже не разработчик одной операционной системы, а полноценная инфраструктурная платформа. Первый квартал показывает, что компания последовательно движется именно в этом направлении. Astra Cloud, развитие Tantor, отдельная ИИ-вертикаль, партнерство с Аксиом и расширение экосистемы совместимых решений формируют уже не историю одной ОС, а более широкий технологический стек для корпоративных клиентов и государства.

На этом фоне мы пока не видим оснований пересматривать долгосрочный взгляд на компанию. Давление на спрос и осторожность клиентов действительно сохраняются, а 2 квартал также может быть сдержанным, о чем прямо говорит менеджмент. Но слабость начала года выглядит скорее отражением макроусловий и сезонности, чем признаком ухудшения позиций бизнеса. При восстановлении инвестиционной активности клиентов финансовые показатели Астры будут постепенно расти.*подготовлено на основании материалов компании и открытых источников

Прошлые обзоры:

https://nztrusfond.com/category/obzory/astra-moex-astr-otchet-msfo-itogi-2025/https://nztrusfond.com/category/obzory/astra-moex-astr-otchet-1-polugodie-2025-msfo/

https://nztrusfond.com/category/obzory/astra-moex-astr-itogi-goda-2024/

https://nztrusfond.com/category/obzory/astra-moex-astr-3-kv-2024-msfo/

https://nztrusfond.com/category/obzory/astra-moex-astr-otchet-1-pg-2024-luchshiy-rost-v-it/

https://nztrusfond.com/category/obzory/astra-moex-astr-oper-otchet-1-kv-2024/

https://nztrusfond.com/category/obzory/astra-moex-astr-provodit-spo/

https://nztrusfond.com/category/obzory/astra-moex-astr-otchet-msfo-2023/

https://nztrusfond.com/category/obzory/astra-moex-astr-q3-2023-/

https://nztrusfond.com/category/obzory/ipo-astra-moex-astr/