Обзор от 27.05.2026

Вчера ВТБ принес сразу новости и о рекомендованных дивидендах (тут все же без сюрпризов, и базовые 25% от чистой прибыли) и покупке доли в финансовых активах Вайлдберриз:

Попробуем разобраться с тем, что происходит.

Стратегическая сделка с профильным активом.

В последние годы ВТБ последовательно работал над укреплением достаточности капитала. Банк использовал нестандартные инструменты, включая масштабную секьюритизацию портфеля потребкредитов, снижая вес этих активов в расчете нормативов достаточности капитала. Помимо этого, группа сохраняла пространство для роста бизнеса, а также выборочного роста кредитного портфеля, делая упор на корпоративное кредитование и одновременное сокращение розничного. Это все уже не раз мы слышали от ТОПов ВТБ в разных интервью.

На данный момент острой нехватки капитала у банка нет, допэмиссия проводится не потому, что банк столкнулся с проблемами, а под конкретную стратегическую сделку и развитие нового направления. Комментарий Дмитрия Пьянова по отчетности за 1 кв. 2026 года:

Норматив достаточности капитала достиг 10,7% (+0,9 п.п.) при минимуме 10%, целевой уровень на конец года около 10,5%. Долгосрочное регуляторное требование по капиталу предполагает рост до 12% к 2028 году, что создает давление на стратегию роста.

«Вчерашняя допэмиссия создает дополнительную экономическую мощность, а не перераспределяет существующую», — подчеркнул Пьянов, «Цена 87 рублей уже обеспечена пулом якорных институциональных инвесторов, готовых участвовать».

Сам масштаб потенциального привлечения показывает, что ВТБ рассматривает проект с RWB как одну из ключевых инвестиций будущих лет.

«Возврат на инвестиции в это партнерство составит более 30% — выше текущей рентабельности самого ВТБ», — заявил Пьянов в эфире РБК.

Что именно покупает ВТБ?

Мы отмечали, что банк избавлялся от непрофильных активов. Те же новости о потенциальной продаже девелоперских активов очень широко разошлись по СМИ. Но в этой сделке идет покупка именно профильного актива - обсуждается покупка 5% WB Банка.

Речь идет не просто о миноритарной доле в небольшом банке маркетплейса. За последние годы WB Банк превратился в быстрорастущий финансовый актив с собственной экономикой. И рост банков при маркетплейсах был предметом бурной дискуссии в ходе конференции Банка России "Фокус на клиента" 18 ноября 2025 года, пленарная дискуссия: Баланс инноваций, стандартов и этики Э. Набиуллина:

Конфликт маркетплейсов и банков это отражение изменения характера конкуренции. Банки ведь тоже продают на своей платформе нефинансовые продукты. Какая конкуренция тогда справедлива?

Вот сейчас мы видим, что ВТБ инвестирует в одну из самых мощных историй роста в банковском секторе в за последние годы. А судя по опубликованным данным, банк демонстрирует крайне высокие темпы роста:

- активы за год выросли более чем в 2,5 раза;

- прибыль почти утроилась;

- капитал увеличился более чем на 80%;

- кредитный портфель вырос примерно в 9 раз;

- по размеру капитала банк уже входит в число крупнейших игроков страны и занимает 27 место по размеру капитала.

При этом ВТБ получает доступ не только к инфраструктуре маркетплейса, но и к 80 млн активных клиентов WB — лояльной массовой аудитории. У самого ВТБ 31 млн клиентов, в основном прайм-сегмент.

Доля миноритарная, консолидации тут не будет, но при этом фактически ВТБ получает доступ не только к инфраструктуре маркетплейса, но и к уже работающему финтех-активу, который быстро масштабируется внутри крупнейшей площадки электронной коммерции. И доступ к принятию решений тоже будет немалый.

По словам Пьянова, три главных приоритета для банка от партнерства с маркетплейсом: ускорение набора клиентской базы за счет массового сегмента и малого бизнеса (ВТБ силен в более высоком сегменте), размещение продуктов банка на площадке WB и совместная работа с большими данными для персонализации.

Не можешь победить - возглавь.

Появление маркетплейсов с собственными финтех-проектами поставило перед крупными банками вопрос: как конкурировать за клиента, который все больше времени проводит внутри цифровых платформ? И это обсуждалось на уровне и ЦБ РФ и глав больших госбанков. Так что эта история будет интересней обычного M&A.

ВТБ для решения вопроса выбрал прямой путь. По сути, мы видим первую в России попытку интеграции крупнейшего банка и крупнейшей e-commerce платформы в единую финансово-цифровую экосистему. Причем сразу в точке генерации прибыли, в ВБ банке.

Потенциальная синергия здесь огромна. После присоединения "Почта Банк" ВТБ обладает крупнейшей офисной сетью в стране. Wildberries - крупнейшей e-commerce платформа с колоссальной клиентской базой и инфраструктурой.

В итоге банк может получить то, чего раньше на российском рынке фактически не существовало:

- доступ к повседневной клиентской активности внутри маркетплейса;

- встроенные финансовые продукты;

- платежную инфраструктуру;

- новые каналы кредитования и комиссионных сервисов;

- модель "одного окна", о которой руководство ВТБ говорит последние месяцы.

Пока неизвестно, как именно будет выглядеть архитектура будущего проекта и как распределятся роли внутри партнерства. Интересно, что Сбер будет делать в этом направлении, у ВБ то "банк при маркетплейсе", а вот у Сбера "маркетплейс при банке"? А вот для ВТБ тут явно есть интерес.

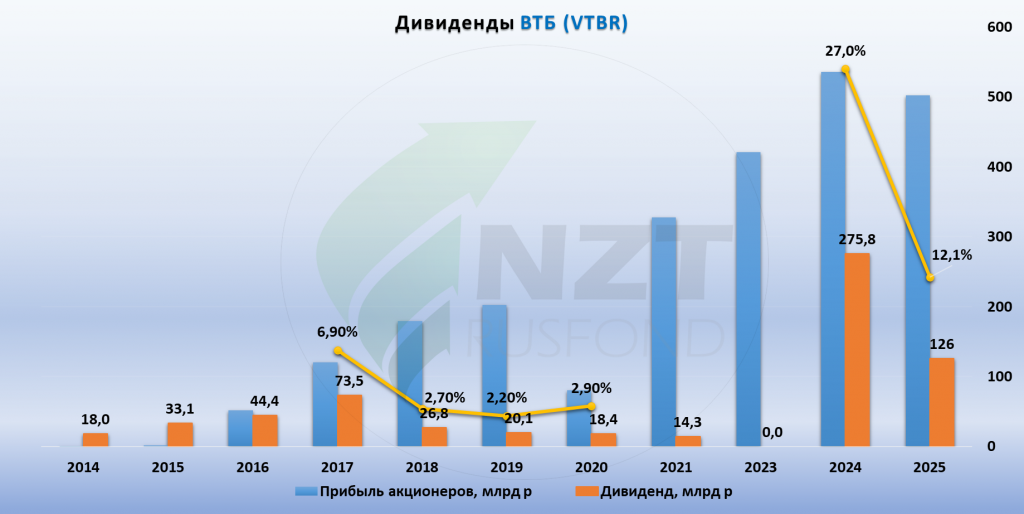

Дивиденды: реализовался наш консервативный сценарий

ВТБ стремится к высоким уровням рентабельности капитала - около 20%. Цель менеджмента по прибыли на 2026 год составляет не менее 600 млрд руб., что может стать новым рекордом в истории банка. Параллельно продолжается работа над ростом достаточности капитала.

В 2025 году расходы находились под давлением консолидации РНКБ и Почта Банк. Теперь идет этап интеграции, который должен привести к синергии. Это уже в 2026 году способно улучшить операционную эффективность группы.

Банк рекомендовал выплаты на уровне 25% прибыли. Ровно тот сценарий, который мы считали наиболее вероятным ранее.

Часть инвесторов рассчитывала на 50%, однако менеджмент изначально обозначал диапазон 25–50%, а необходимость сохранять пространство для роста достаточности капитала делало очевидным выплаты ближе к нижней границе диапазона. «Это, по сути, компромисс между ожиданиями инвесторов и тем фактом, что у нас в 2027 и в 2028 годах очень большие шаги увеличения достаточности капитала у всего банковского сектора», — говорил Пьянов. С учетом предстоящей стратегической сделки такой подход выглядит вполне логичным. По словам Пьянова, в будущем менеджмент по-прежнему вернуться к дивидендам в размере 50% от прибыли. Доходность к текущей цене 12,1%, что уже примерно на уровне топовых игроков сектора:

Итого:

ВТБ запускает, возможно, самую амбициозную сделку в своей современной истории. Ключевой момент здесь в том, что допэмиссия появляется не как способ латать капитал, а как инструмент финансирования масштабного проекта с Wildberries.

ВБ Банк сам по себе выглядит сильным и быстрорастущим активом с высокой прибылью и крупным масштабом. Но главное - потенциальная синергия между крупнейшим банком и крупнейшей e-commerce платформой страны.

Сейчас рынок реагирует прежде всего эмоционально на риск допэмиссии и размытия. Объявлена верхняя граница размещения - до 49%, но фактический объем может быть существенно ниже.

Если проект действительно позволит ВТБ встроиться в инфраструктуру Wildberries и получить новые каналы финансовых сервисов, то мы можем наблюдать не просто покупку доли в банке, а начало глубокой трансформации всей розничной модели ВТБ.

Сделка выглядит масштабной и пока еще во многом непонятной. Но сам ее формат — банк второго размера напрямую входит в капитал финтех-крыла крупнейшего маркетплейса — прежде в России не встречался. Будем ждать дальнейших разъяснений.

*подготовлено на основании материалов компании и открытых источников