Selectel: новый выпуск облигаций

Обзор от 07.07.2026

Бизнес и финансовые результаты

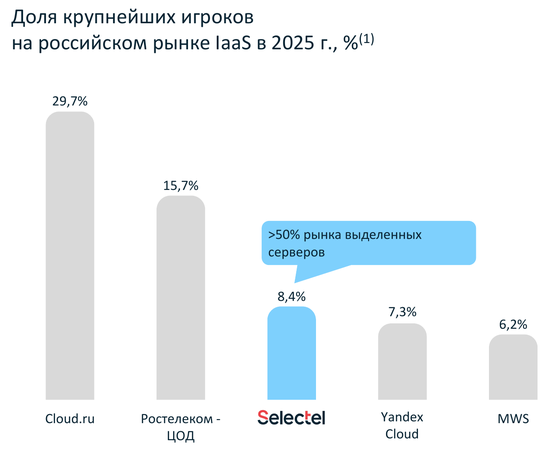

Компания Selectel входит в топ-3 рынка России IT-инфраструктуры как услуги.

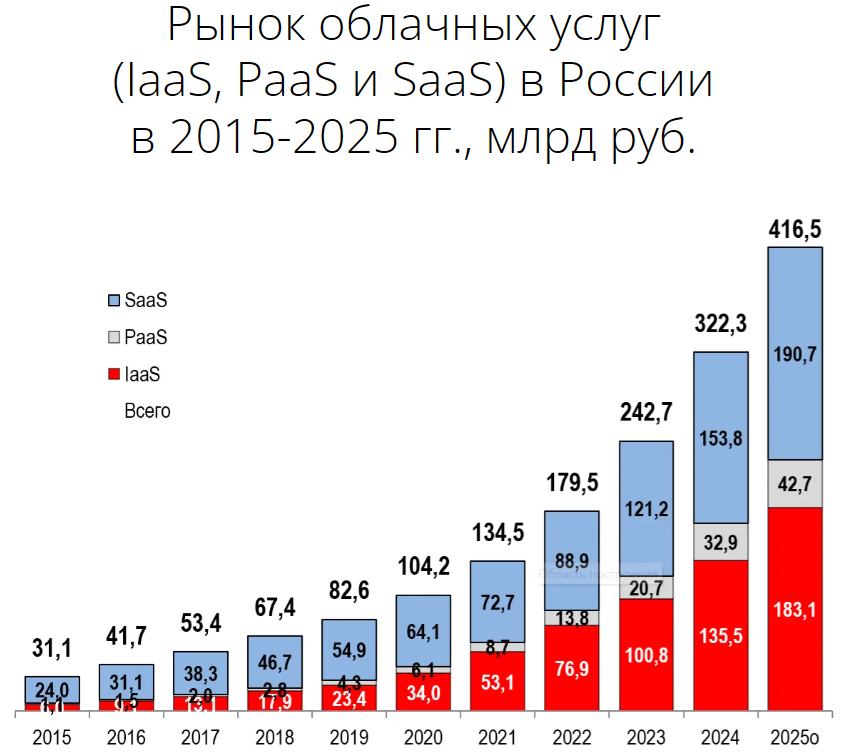

Рынок по данным iKS-Consulting последние годы растет быстрыми темпами, несмотря на ковид и геополитику. По последним данным рост сегмента IaaS в 2025 году составил +35%.

Если говорить отдельно про основные направления Selectel, то рост самой компании идет схожими темпами:

Selectel работает на рынке с 2008 года, на сегодняшний день у компании более 36 000 клиентов. По словам компании в последнее время спрос меняется из-за роста потребностей под AI и ML. То есть, помимо продолжающегося роста цифровизации, который уже много лет поддерживает темпы роста облачного рынка, добавился спрос со стороны технологий с использованием искусственного интеллекта. В том числе поэтому в конце прошлого года в компании введена отдельная должность директора AI-вертикали. Скоро у нас выйдет с Александром Туговым интервью!

Важно, что у компании на 99% рекуррентная выручка, бизнесу менять поставщика услуг в этой отрасли очень дорого во всех смыслах. Помимо устойчивости, такой тип выручки позволяет спокойно планировать, при необходимости наращивать долг и CAPEX, не имея риска кассовых разрывов или изменения цикла.

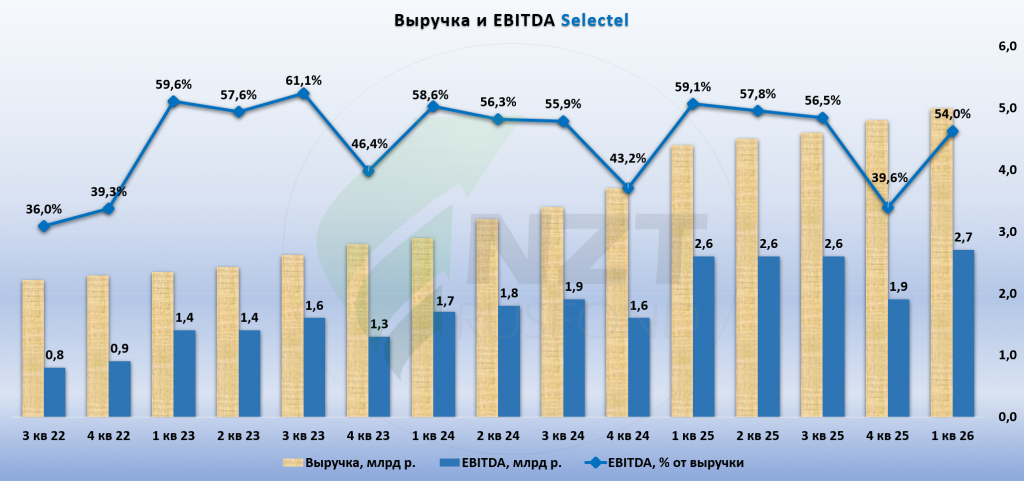

Посмотрим на последнюю отчетность за 3 месяца 2026 года:

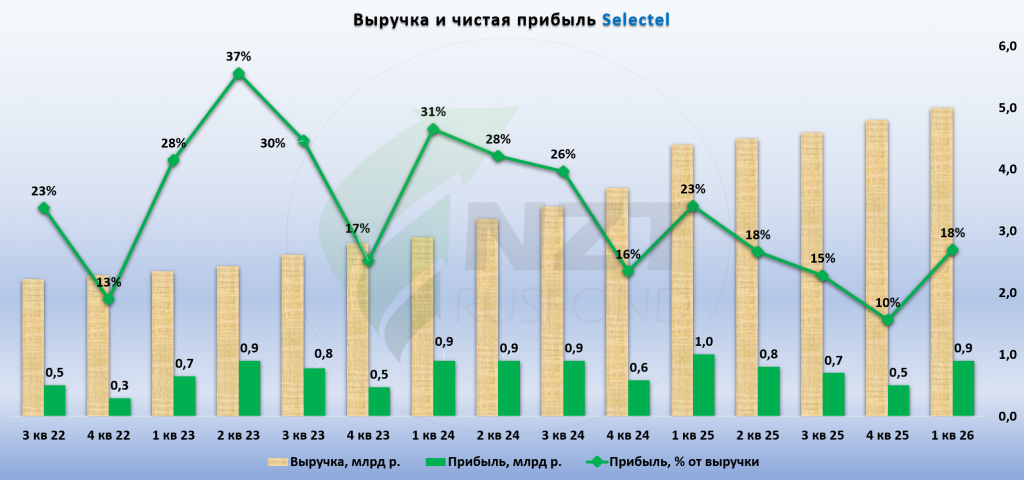

Выручка Selectel увеличилась на 14% год к году до 5,0 млрд рублей, включая выручку от продажи облачных инфраструктурных сервисов , которая выросла на 14% год к году до 4,3 млрд рублей.

Показатель скорректированной EBITDA вырос на 5% год к году до 2,7 млрд рублей, рентабельность по скорр. EBITDA составила 54%.

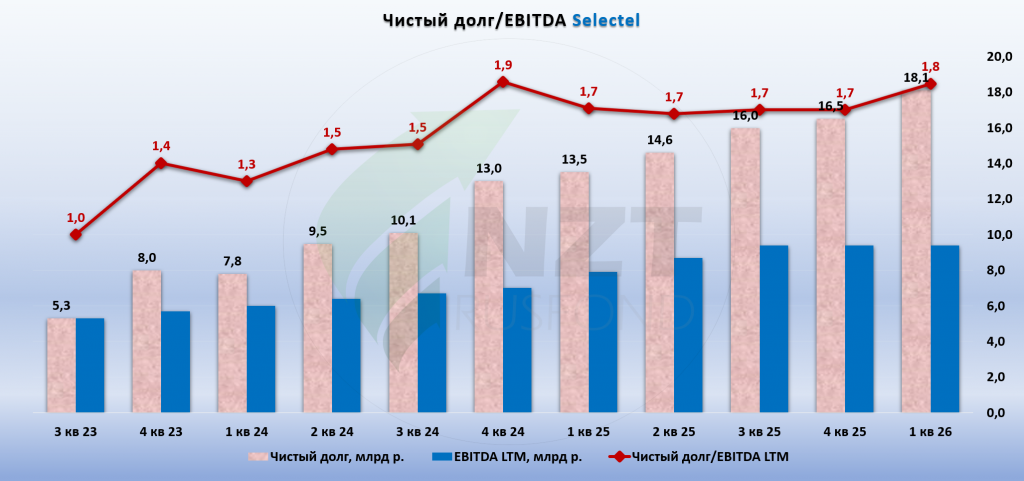

Уровень долговой нагрузки остается комфортным. Отношение чистого долга к скорр. EBITDA LTM составило 1,8х по состоянию на 31 марта 2026 года.

Буквально две недели назад Андрей Виноградов модерировал сессию компании на конференции Smartlab. Вот что мы узнали:

- В начале года спрос был слабее, чем в 2025 году, но по итогам года компания допускает ускорение.

- Скорректированная EBITDA в 1 кв. 2026 года выросла до 2,7 млрд руб., маржинальность осталась выше 50%, что важно для покрытия долга при капиталоемкой модели.

- Клиентская база к концу 1 кв. 2026 года превысила 36 тыс. клиентов; ключевые отрасли — IT, ритейл и финансы.

- Selectel занимает третью позицию на рынке IT-инфраструктуры и лидирует в сегменте Bare Metal, где контролирует более половины рынка.

- CAPEX в 2026 году будет более чем на 1 млрд руб. выше, чем в 2025 году; основные направления инвестиций — развитие действующих площадок ЦОД и покупка серверного оборудования.

- AI-направление становится одним из ключевых фокусов: в 2026 году выручка облачных серверов с графическими ускорителями примерно в 3 раза выше, чем годом ранее.

- Новый геораспределенный регион в облачной платформе Selectel позволяет клиентам экономить до 50% на резервировании инфраструктуры, что может поддержать спрос со стороны крупного enterprise-сегмента.

- Компания подчеркивает консервативный подход к EBITDA: капитализированная зарплата составляет значительно меньше 10% ФОТ, фактически около 0,5%, поэтому показатель EBITDA не раздувается переносом расходов в основные средства.

Параметры 8 серии облигаций:

Выпуск облигаций объемом 5 млрд рублей с фиксированной ставкой купона и сроком обращения 3 года.

Ориентир по доходности — не выше значения кривой бескупонной доходности (КБД) Московской биржи на сроке 3 года плюс премия 235 б.п . Выплаты купона — каждые 30 дней.

Сбор книги заявок ожидается 8 июля 2026 года.

Привлеченные средства компания направит на рефинансирование облигационного выпуска серии 001P-03R объемом 3 млрд рублей, который будет погашен в августе 2026 года, а также реализацию инвестиционной программы компании.

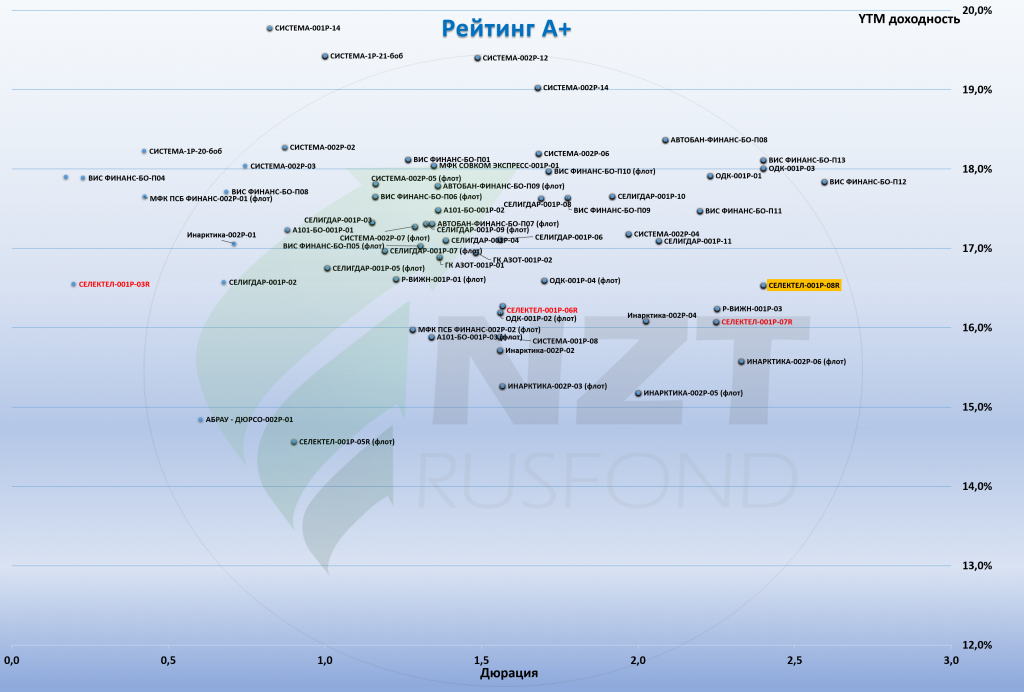

Новый выпуск предлагает привлекательную ставку купона относительно вторичного рынка. На сегодняшний день Selectel имеет рейтинг A+ от “Эксперт РА” и “Акра” со стабильным прогнозом. Изменение рейтинга Эксперта произошло на основании увеличения долговой нагрузки. Согласно информации от Selectel, компания продолжает активно инвестировать в развитие бизнеса и осознанно повышает долговую нагрузку, реализуя стратегию роста и развития бизнеса.

Рост выручки предполагает инвестиции в закупку серверного оборудования и расширение мощностей ЦОД, в том числе высокопроизводительных мощностей для ИИ-задач, и ведет к временному росту долговой нагрузки

Итог:

Компания продолжает расти, удерживая долговую нагрузку на комфортном уровне. Новый облигационный выпуск может стать интересным вариантом как по доходности, так и по длине. Ждем итоговую ставку по выпуску. Данное размещение может быть интересно в том числе и спекулятивно под рост после старта торгов.*подготовлено на основании материалов компании и открытых источников

Прошлые обзоры:

https://nztrusfond.com/category/obzory/selectel-1-pg-2025-/https://nztrusfond.com/category/obzory/selectel-otchet-msfo-1-polugodie-2024-plavnyy-i-stabilnyy-ros...

https://nztrusfond.com/category/obzory/selectel-interesny-li-novye-obligatsii/

Free

1

Комментарий

Для того, чтобы оставить комментарий нужно авторизоваться