Банки говорят об устойчивом кредитном портфеле. Девелоперы предупреждают о сокращении запусков и падении рентабельности. Покупатели жалуются на недоступные цены и ипотеку. Инвесторы в акции и облигации застройщиков пытаются понять, каким образом отрасль может одновременно сохранять высокую операционную маржу и испытывать проблемы с ликвидностью.

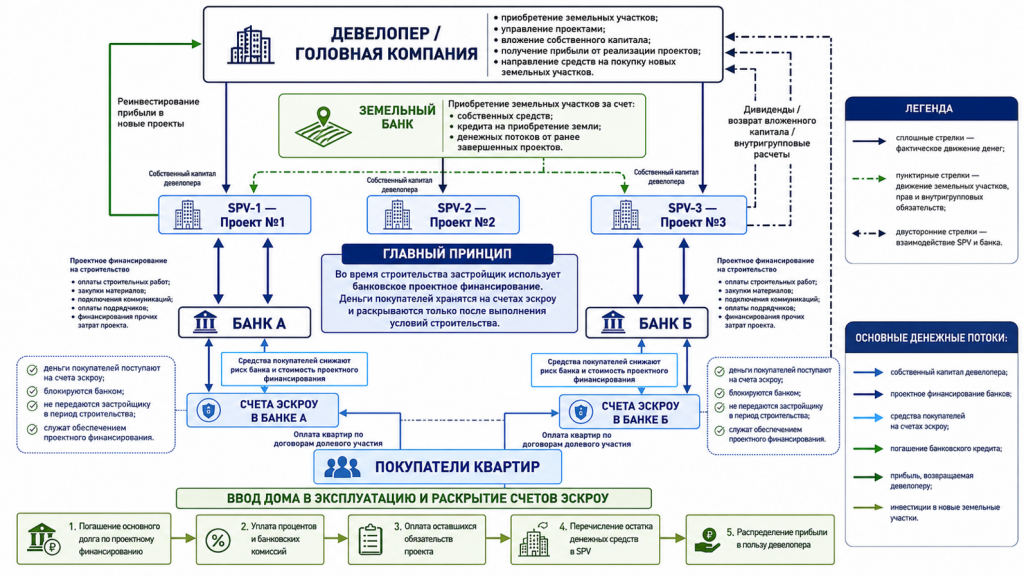

Противоречие возникает только на первый взгляд. После реформы долевого строительства рынок недвижимости окончательно разделился на несколько финансовых контуров. В одном контуре находится конкретный жилой проект, финансируемый банком и обеспеченный счетами эскроу. В другом существует головная компания девелопера с земельным банком, облигациями, административными расходами и корпоративными амбициями. В третьем находится покупатель квартиры, который хочет сохранить капитал, улучшить жилищные условия или заработать на росте квадратного метра.

Раньше эти контуры были тесно связаны. Деньги дольщиков сразу поступали застройщику, покупатель участвовал в финансировании строительства, а его потенциальная доходность включала премию за предпринимательский риск. После 2019 года деньги граждан оказались на счетах эскроу, финансирование стройки перешло к банкам, а риск недостроя существенно сократился. Вместе с ним изменилась и экономика ранней покупки.

В результате один и тот же объект способен дать совершенно разные финансовые результаты. Банк возвращает кредит и проценты. Девелопер завершает проект с минимальной прибылью. Покупатель получает ключи, но не получает ожидаемого инвестиционного дохода. Владелец облигаций сталкивается с ростом долговой нагрузки головной компании. Акционер наблюдает, как успешно построенные дома плохо конвертируются в свободный денежный поток и дивиденды.

Чтобы разобраться в происходящем, рынок недвижимости стоит рассматривать с трех взглядов.Первый взгляд. Банк.

Для банковского сектора строительство жилья сегодня является одним из наиболее подробно контролируемых направлений корпоративного кредитования. В публичном пространстве рынок девелопмента часто воспринимается через новости о переносах сроков, росте долгов отдельных компаний и падении котировок их акций. Банковская модель устроена иначе. Кредитор оценивает конкретный проект, его локацию, квартирографию, себестоимость, темпы продаж, график строительства, объем собственных средств застройщика и ожидаемое наполнение счетов эскроу.

На 1 апреля 2026 года портфель проектного финансирования строительства жилья достиг 10,3 трлн руб. За первый квартал он прибавил лишь 0,6% против 5% годом ранее. Замедление объясняется более осторожным запуском новых объектов, сокращением выдач и активным погашением кредитов после ввода уже построенных домов.

При этом объем ссуд IV–V категорий качества составлял 128 млрд руб., немногим более 1% проектного портфеля. По большинству проблемных кредитов продажи еще не начались либо объект уже был введен, и лишь 8% таких ссуд относились к проектам с действующими договорами долевого участия.

Для сравнения, доля плохих кредитов по корпоративному сектору в целом составляла 3,9%. В проектном финансировании показатель находился около 1,2%, а резервы покрывали 49% проблемной задолженности. Средняя ставка по кредитам застройщикам к апрелю снизилась примерно до 10%.

Такая статистика может показаться неожиданной, особенно на фоне разговоров о кризисе девелоперов. Однако все становится логичным, если посмотреть на юридическую и финансовую архитектуру сделки.

Изолированный проектный контур

Большой жилой комплекс не финансируется как единый бесформенный актив. Отдельный дом, корпус или очередь может быть оформлен на самостоятельное юридическое лицо. У крупной группы девелоперских компаний существуют десятки и даже сотни проектных компаний. Каждая получает собственный кредитный лимит, ведет отдельный учет, открывает счета эскроу и рассчитывается с банком за счет денежных потоков своего объекта.

Для кредитора подобная конструкция создает управляемый периметр риска. Если одна очередь продается медленнее, проблема не обязана автоматически распространяться на остальные проекты группы. Банк может ограничить вывод денег наверх, потребовать взаимные поручительства проектных компаний, пересмотреть график выборки кредита или остановить финансирование следующей очереди.

Банковская логика сформулирована довольно прямолинейно: материнский долг застройщика фактически оказывается субординированным относительно проектного кредита. Денежный поток от покупателей сначала поступает на счета эскроу в банке. До погашения требований кредитора средства не могут свободно перейти в головную структуру.

Именно здесь проходит ключевая граница между риском банка и риском владельца корпоративной облигации. Банк финансирует объект с залогом, контролируемым денежным потоком и счетами эскроу. Держатель облигации чаще кредитует головную компанию, которая покупает землю, содержит офис, финансирует инфраструктуру, обслуживает старые долги и запускает новые направления бизнеса.

Деньги покупателя работают на балансе банка

До перехода на эскроу средства дольщиков непосредственно финансировали стройку. Если денег от продаж не хватало, финансовая модель могла разрушиться, а покупатели превращались в участников проблемного проекта (и бежали за помощью к государству).

Теперь физическое лицо вносит деньги на специальный счет эскроу. Застройщик получает к ним доступ после выполнения установленных условий, прежде всего после завершения строительства. До этого момента банк выдает проектной компании кредит и одновременно контролирует поступление средств от покупателей. Покупатель дает деньги банку, банк дает деньги застройщику, банк защищает покупателя.

С экономической точки зрения эскроу выполняет сразу несколько функций:

- Во-первых, защищает покупателя от прямого использования его денег на другие проекты или корпоративные расходы.

- Во-вторых, снижает кредитную нагрузку проекта. Чем больше средств находится на эскроу, тем ниже риск банка и тем выгоднее может быть процентная ставка для застройщика.

- В-третьих, позволяет кредитору видеть реальную динамику спроса. Продажи в презентации девелопера могут выглядеть великолепно, но для банка важны фактические поступления денежных средств.

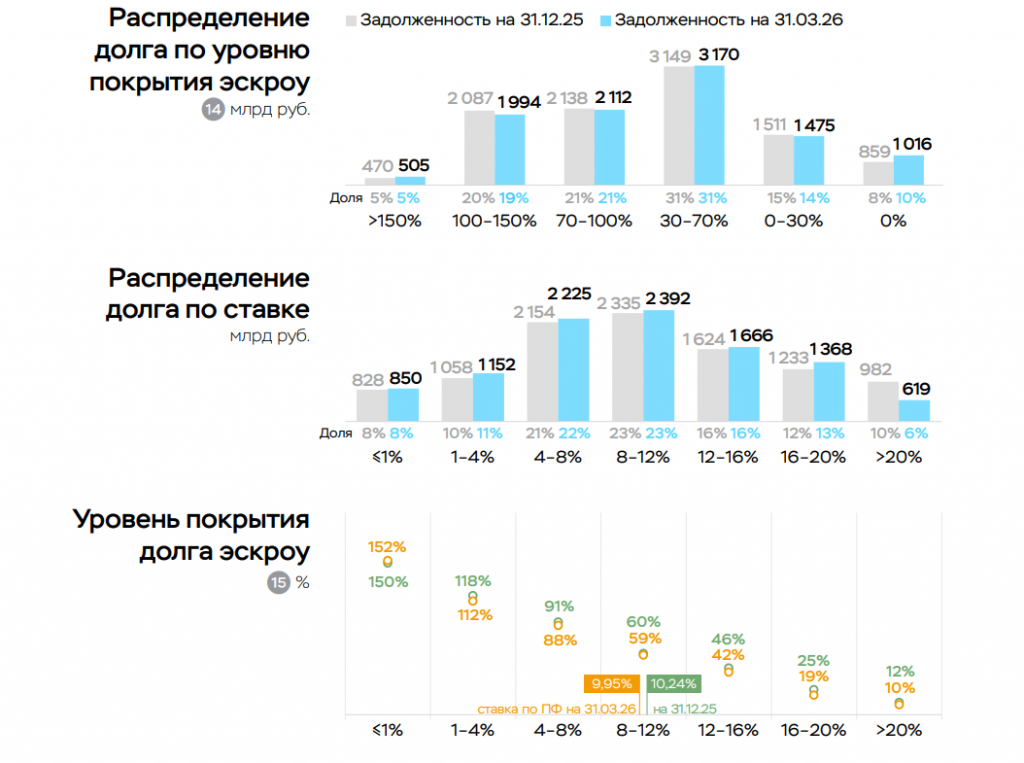

По состоянию на 1 апреля 2026 года на счетах эскроу находилось около 7,4 трлн руб. Они покрывали 68% задолженности по проектному финансированию. За квартал показатель снизился на 1%, главным образом из-за рассрочек и замедления денежных поступлений, но Банк России продолжал оценивать его как приемлемый.

Средневзвешенная ставка проектного финансирования опустилась до 9,95%. Это более чем на треть ниже средней ставки по обычным рублевым корпоративным кредитам, которая составляла 15,4%. Причина заключается в механизме плавающей стоимости кредита: покрытая деньгами эскроу часть задолженности обходится застройщику значительно дешевле.

Формально ключевая ставка остается высокой. Фактическая стоимость проектного долга может быть существенно ниже, если продажи идут хорошо, и покупатели активно наполняют эскроу. Поэтому два девелопера с одинаковой номинальной ставкой по кредитному договору способны иметь совершенно разную процентную нагрузку. Один продает квартиры быстро, получает высокий уровень покрытия и финансируется сравнительно дешево. Второй отстает от графика, медленнее пополняет эскроу и платит банку заметно больше.

LLCR равен единице: банк заработал, девелопер поработал

В проектном финансировании важен коэффициент LLCR, отражающий способность денежных потоков проекта покрыть кредитные обязательства на протяжении жизненного цикла.

Значение выше единицы означает, что ожидаемых поступлений достаточно для возврата долга. Чем выше показатель, тем больше запас устойчивости и потенциальная прибыль проекта. Значение около единицы показывает, что проект способен рассчитаться с банком, но пространство для дохода собственника становится минимальным.

Если проект стоимостью 10 млрд руб. дает LLCR около 1,0, банк получает основную сумму и проценты. В проектной модели уже учтены стройка, дороги, инфраструктура, социальные объекты, реклама и операционные расходы. Девелоперу после выполнения всех обязательств может практически ничего не остаться.

Для банка такой результат приемлем. Его задача заключалась в возврате кредита. Для акционера это слабая экономика: капитал был задействован несколько лет, команда управляла стройкой, объект введен, но итоговая рентабельность оказалась около нуля.

Отсюда возникает расхождение в оценках отрасли. Банк говорит, что проект устойчив. Девелопер говорит, что работать стало тяжело. Оба правы.

Почему банк способен пережить слабый проект

Даже снижение коэффициента покрытия не обязательно приводит к убытку кредитора. У банка остается несколько инструментов.

Он может потребовать дополнительный капитал от собственников девелопера. Может изменить темп строительства и отложить новые очереди. Может договориться о скидках для ускорения продаж. Может заменить застройщика, привлечь другого генподрядчика или завершить объект с участием специализированной структуры.

Стресс-тестирование ЦБ показывает, что при повышении ключевой ставки или снижении денежных потоков от продаж на 5% доля задолженности в рисковой и пограничной зонах может вырасти примерно до 16%. При этом регулятор отдельно подчеркивает: низкий показатель покрытия жизненного цикла кредита не означает автоматического крупного убытка. Банк способен передать проект другому девелоперу, самостоятельно организовать достройку и постепенно реализовать квартиры.

Это принципиальное отличие проектного финансирования от обычного необеспеченного кредита. Если компания заняла деньги на развитие маркетплейса, покупку конкурента или расширение сети, кредитору сложно физически завершить такой бизнес. В строительстве существует участок, проектная документация, недостроенный объект, залоги, квартиры и понятный конечный продукт, который могут завершить другие лица.

Банки кредитуют будущие продажи

Банковский контроль начинается задолго до выхода техники на площадку. Кредитор оценивает, сколько похожих домов уже строится в районе, какие планировки востребованы, насколько обеспечена территория школами, дорогами и транспортом.

Банк может отказаться финансировать дом на улице, где уже возводятся аналогичные объекты с той же квартирографией. В модели фиксируется цена реализации на момент одобрения. Будущий рост стоимости квадратного метра рассматривается как дополнительный запас, а не как обязательное условие возврата кредита.

Девелопер способен заложить в презентацию рост цен, развитие района и будущую станцию метро. Консервативный банк исходит из текущего спроса, текущих цен и стрессовых сценариев.

У ДОМ.РФ, главного игрока на этом рынке, за пять лет через его рассмотрение прошла примерно половина новых проектов рынка, при этом одобрено было около 13% рассмотренных заявок. Это хорошо показывает принцип работы сильного кредитора с правильной экспертизой. Высокая доходность достигается не только ставкой, но и способностью отбирать лучшие проекты, оставляя более слабые заявки другим участникам рынка.

Именно качество отбора определяет, насколько спокойно банк чувствует себя в период дорогих денег. Проектное финансирование требует глубокого отраслевого анализа, развитой сети эскроу, строительного мониторинга и способности управлять проблемным объектом. Формально выдавать такие кредиты могут десятки банков, но реально масштабный и технологичный бизнес в этом сегменте способны вести немногие. И так и происходит сейчас, рынок де-факто делится между Сбером, ДОМ.РФ, ВТБ и Альфа.

Ипотека как продолжение продаж

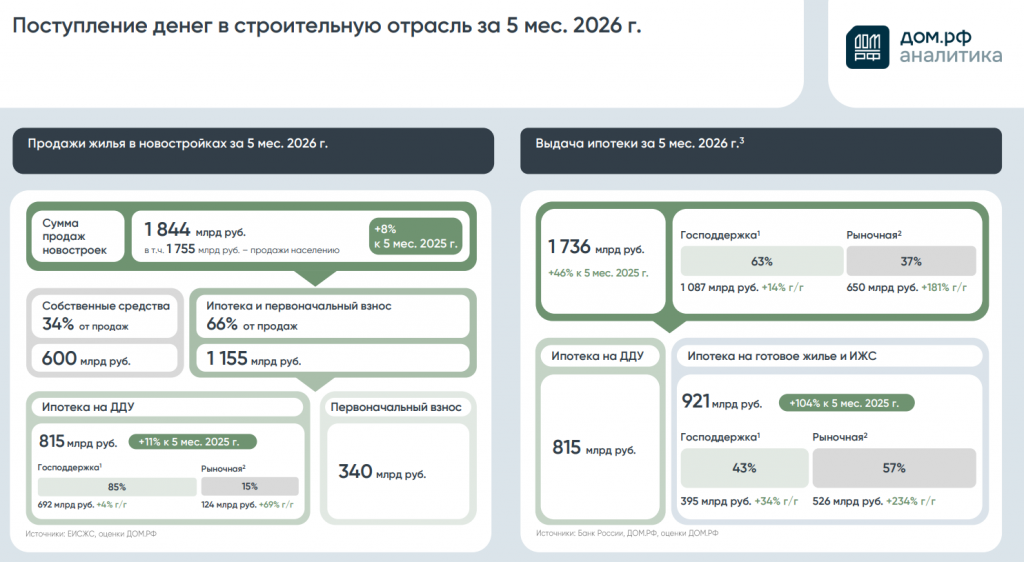

Проектное финансирование тесно связано с ипотекой. Чем больше квартир приобретается с использованием банковского кредита, тем быстрее наполняются счета эскроу и снижается стоимость денег для застройщика.

Поэтому ипотека для банка является одновременно кредитным продуктом и каналом продаж недвижимости. Ипотека сегодня фактически стала частью отдела продаж девелопера. Банки обеспечивают оформление кредита, открытие счетов, перечисление средств и сопровождение сделки.

Рынок постепенно выходит из полной зависимости от господдержки, но процесс идет медленно. Рыночная ипотека быстрее восстанавливается на вторичном рынке, где покупатель может получить готовый объект и часто договориться о снижении цены. Первичный рынок продолжает сильнее зависеть от субсидированных программ, поскольку стоимость новостройки обычно выше, а девелоперы предпочитают сохранять официальный прайс.

Розничный риск остается управляемым

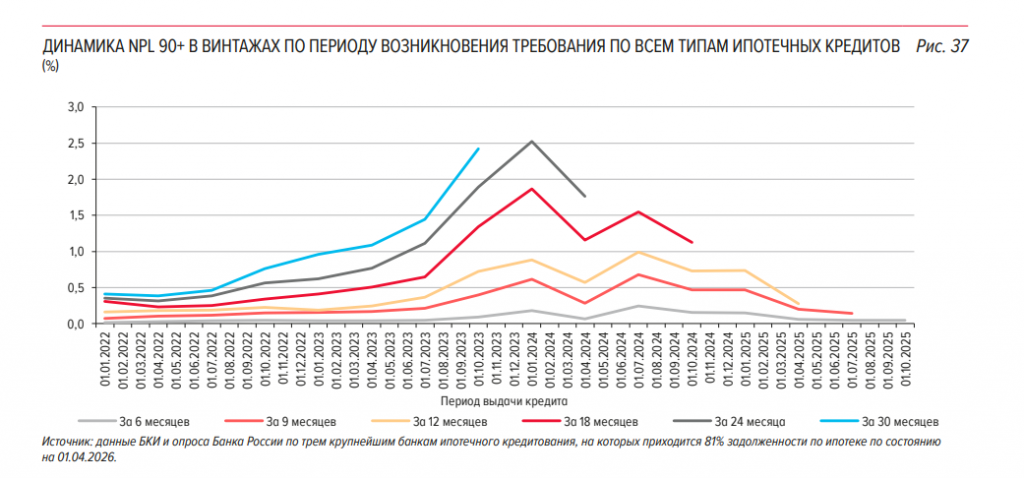

Доля проблемных ипотечных кредитов выросла до 1,8% против 1,2% годом ранее. Основной прирост дали выдачи 2023–2024 годов, когда спрос поддерживался массовой льготной ипотекой, а часть рыночных кредитов оформлялась по высоким ставкам. Для покрытия риска банки сформировали макропруденциальный буфер капитала в размере 306 млрд руб.

При этом качество новых выдач заметно улучшилось. В первом квартале 2026 года около 3% кредитов на строящееся жилье приходилось на заемщиков с показателем долговой нагрузки выше 80%. Доля ипотек с первоначальным взносом менее 20% оставалась ниже 2%. В готовом жилье выдачи с низким взносом сократились до 1% против 14% годом ранее.

Банк России последовательно ограничивает самые рискованные сочетания: низкий первоначальный взнос и высокая долговая нагрузка. Для банков это уменьшает потенциальный объем выдач, зато делает новые винтажи кредитов значительно устойчивее.

Наиболее слабым сегментом остается индивидуальное жилищное строительство. Доля кредитов с просрочкой более 90 дней по ИЖС достигала 4,6%, тогда как по квартирам в многоквартирных домах показатель составлял 0,9%. Основная проблема связана с подрядчиками, которые не выполняют обязательства или неправильно оценивают стоимость строительства.

Важно отметить, что в моделях тот же ДОМ.РФ консервативно оценивает вероятность риска со степенью проблемности, проектной, характерной для периода ДО реформ эскроу, что создает дополнительную подушку безопасности и формирует запас в капитале. Новые данные пока только копятся, а и ЦБ и банки и аудиторы тут предпочитают не спешить и быть осмотрительными.

Что в итоге видит банк

Банковский сектор смотрит на рынок недвижимости через качество залога, наполнение эскроу, темпы продаж и способность завершить конкретный проект.

Его меньше волнует падение капитализации публичного девелопера, если проектные компании продолжают обслуживать свои обязательства. Котировки акций отражают будущую прибыль акционера. Кредитный портфель формирует вероятность возврата денег банку и его заработка. Эти показатели легко могут двигаться в противоположных направлениях.

Поэтому спокойствие банков не означает отсутствия проблем у девелоперов. Оно означает, что реформа 2019 года дала кредиторам инструменты, позволяющие изолировать проектный риск от корпоративного.

По итогам 2025 года агрегированная выручка крупнейших застройщиков выросла на 15,7%, операционная рентабельность сохранилась около 26%, но чистая прибыль снизилась на 13,9%. 2026 год явно будет жестче. Ждем отчеты за 1 полугодие 2026.

Второй взгляд. Девелопер.

С позиции девелопера нынешняя модель выглядит значительно жестче. Доходность отрасли остается высокой по меркам большинства секторов экономики, однако прежние годы дешевого финансирования, массовой льготной ипотеки и быстрого роста цен создали слишком комфортную базу для сравнения.

Девелопер больше не распоряжается всеми деньгами покупателей. Он получает финансирование по графику, согласованному с банком. Его цены, скидки, темпы стройки и запуск новых очередей находятся под постоянным контролем кредитора.

Проектная прибыль и прибыль группы

Внутри проектной компании учитывается большинство расходов, непосредственно связанных с объектом. Однако головная структура застройщика живет собственной жизнью.

Она покупает земельные участки задолго до начала стройки. Содержит административный аппарат. Платит зарплаты руководству. Финансирует архитектурные концепции, маркетинг бренда и предварительные изыскания. Создает инженерную инфраструктуру. Участвует в комплексном развитии территорий. Строит дороги, школы, детские сады и парки. Обслуживает корпоративные кредиты и облигации.

Все эти расходы требуют денег до того, как проект начнет генерировать свободный денежный поток.

Мы же помним девелоперов, которые привлекали облигации по ставкам порядка 25–28% для покупки земли, развития территорий и финансирования социальной инфраструктуры.

Проектный кредит при этом может стоить около 10%, особенно при хорошем покрытии эскроу. Корпоративный долг головной компании способен обходиться в два с половиной раза дороже. Поэтому инвестору недостаточно смотреть на среднюю ставку проектного финансирования и делать вывод, что застройщик кредитуется дешево.

Почему дом достроят, а облигацию могут реструктурировать

Представим крупную группу с несколькими жилыми комплексами. Каждый проект имеет собственный кредит, залог и счета эскроу. Продажи позволяют обслуживать проектный долг. Банк контролирует денежный поток и блокирует преждевременный вывод прибыли.

Одновременно головная компания выпустила облигации для покупки новых земельных участков. Купоны по ним нужно платить независимо от того, удалось ли вывести дивиденды из проектных компаний. Если продажи замедляются, прибыль внутри проектов задерживается, а проценты по корпоративному долгу продолжают начисляться.

При возникновении дефицита ликвидности девелопер может сократить новые запуски, продать часть земельного банка, привлечь дополнительный кредит, провести допэмиссию или договориться о реструктуризации обязательств.

Квартиры при этом продолжают строиться. Денежный поток конкретных проектов защищен банком. Покупатели находятся внутри эскроу-контура. Основное давление приходится на капитал головной структуры и необеспеченных кредиторов.

Именно поэтому хороший уровень распроданности домов не гарантирует низкий риск облигации. В идеале необходимо оценивать, где находится долг, за счет какого потока он обслуживается.

Владелец облигации стоит дальше банка

Проектный банк имеет обеспечение, договорные ограничения и контроль счетов. Облигационер получает обещание головной компании платить купоны и погасить номинал.

При благоприятной конъюнктуре девелопер запускает новые проекты, цены растут, прибыль поднимается наверх, долг рефинансируется.

При замедлении рынка структура приоритетов становится заметной. Деньги с эскроу сначала покрывают проектный кредит. Затем финансируется завершение строительства. После этого появляются возможности для вывода прибыли проекта в материнскую компанию. Уже из этого остатка обслуживаются корпоративные обязательства и выплачиваются дивиденды.

Владелец облигации фактически покупает способность группы регулярно создавать такой остаток.

Если проекты работают с LLCR около единицы, то банк получает свои деньги, но остаточный поток может исчезнуть. В этом случае даже нормальное качество проектного портфеля не спасает головную компанию от финансового давления.

Акционер находится в самом конце очереди

Риск акционера еще выше. Облигационер хотя бы имеет фиксированный купон и дату погашения. Акционер рассчитывает на рост прибыли, дивиденды и увеличение капитализации.

Его доход формируется после всех обязательных платежей: подрядчикам, государству, банкам, владельцам облигаций и другим кредиторам.

В годы быстрого роста первичного рынка акционер девелопера получал мощный операционный рычаг. Земля, приобретенная ранее, дорожала. Цены квартир росли. Льготная ипотека расширяла спрос. Проекты запускались один за другим. Рост выручки быстро превращался в рост прибыли.

В нынешних условиях рычаг работает слабее, а местами разворачивается в обратную сторону. Себестоимость строительства увеличилась. Процентные расходы остаются высокими. Новые земельные участки покупались по ценам, сформированным во время бума. Для сохранения продаж требуются скидки и рассрочки. Прибыль дольше находится внутри проектных компаний.

Поэтому стоимость акций девелопера может снижаться одновременно с ростом объема строящегося жилья. Для акционера важны свободный денежный поток и рентабельность капитала.

Почему прошлые сверхдоходы расслабили отрасль

Девелоперы были «перекормлены» предыдущими годами. С 2020 года рынок получил сочетание низких ставок, массовой господдержки, быстрого роста цен и устойчивого спроса. В такой среде многие тактические ошибки перекрывались удорожанием квадратного метра. Проект мог столкнуться с ростом себестоимости, задержками или неэффективными расходами, но повышение цены реализации сохраняло прибыль.

Хорошо чувствовали себя проекты, финансовые модели которых формировались до пика инфляции. С 2023 по 2025 год цены на жилье в ряде сегментов выросли примерно на 40%, что позволило компенсировать рост процентной нагрузки и затрат.

Проблема заключается в том, что нельзя бесконечно рассчитывать на подобный страховой механизм. Если новая модель запускается уже на высокой цене земли, дорогих строительных материалах и слабом спросе, будущему росту стоимости квартиры приходится компенсировать слишком много ошибок.

Девелопер, привыкший к расширению маржи за счет рынка, теперь вынужден внимательнее считать экономику каждой очереди. Иногда правильное решение заключается в том, чтобы отложить запуск, погасить текущую задолженность и дождаться восстановления рыночной ипотеки. В 2020 году стратегия была обратной: выводить в продажу как можно больше объектов, пока спрос поддерживался дешевыми кредитами.

Рассрочка поддерживает продажи и откладывает получение денег

В условиях дорогой ипотеки девелоперы активно используют рассрочки. Для покупателя это возможность зафиксировать цену и отложить крупный платеж. Для застройщика это способ сохранить статистику продаж.

Однако договор долевого участия и поступившие деньги уже не являются одной и той же величиной. На 1 апреля 2026 года разница между общей стоимостью заключенных ДДУ и остатками на счетах эскроу достигала около 1,5 трлн руб. Значительная часть этого разрыва связана с рассрочками.

С точки зрения отчетности квартира продана. С точки зрения ликвидности деньги поступят позже. С точки зрения банка покрытие кредита растет только по мере реального наполнения эскроу.

Если покупатель успешно погашает рассрочку, схема работает. Если к дате крупного платежа у него нет средств или возможности оформить ипотеку, девелопер сталкивается с расторжением договора, повторной продажей квартиры и необходимостью предоставлять скидку. Этот вопрос обсуждали на Конгрессе Банка России в панельной дискуссии 2 июля. ЦБ и банки не видят больших рисков от текущих уровней рассрочки.

Девелоперы сокращают предложение осторожно

Несмотря на сложную конъюнктуру, объем строящегося жилья на начало апреля составлял 118,9 млн кв. м, на 4% больше, чем годом ранее. Рост объяснялся не только новыми запусками, но и замедлением вводов и переносом сроков строительства.

За первый квартал застройщики разместили проектные декларации на 10,8 млн кв. м, однако в продажу было выведено только 8,1 млн кв. м, минимальный показатель за три года. Это говорит о более осторожной политике: декларация и фактический запуск перестали быть синхронны.

Крупные компании обладают возможностью управлять очередностью. Они могут получить разрешение, сохранить площадку в портфеле и дождаться более благоприятного спроса. Для небольших игроков пауза обходится тяжелее, поскольку корпоративные расходы и проценты продолжают накапливаться.

Риски отличаются по регионам

Среднероссийская статистика скрывает сильную региональную неоднородность.

На 1 апреля распроданность строящихся объектов сохранялась около 31–32%. Для домов, вводимых в 2026 году, показатель составлял примерно 52%. В Москве распроданность достигала 47%, в Санкт-Петербурге 40%, в Краснодарском крае около 20%.

Низкая распроданность не всегда означает плохой проект. На ранней стадии значительная часть квартир закономерно остается в продаже. Важнее соотношение распроданности со строительной готовностью и объемом выбранного кредита.

Если дом построен на 70%, продано 20% квартир, а задолженность банку уже близка к пиковому уровню, риск выше. Если объект готов на 20%, а продажи достигли 30%, финансовая модель выглядит спокойнее.

Корпоративная стратегия важнее одного проекта

Успешный девелоперский бизнес требует дисциплины. Хорошая команда способна пережить ошибки в отдельном объекте. Стратегическая ошибка всей группы переносится на десятки проектов.

Риск резко возрастает, когда компания начинает расширяться за пределы компетенций: приобретает финансовые сервисы, фабрики отделки, управляющие компании, маркетплейсы и технологические платформы. Каждое направление требует капитала и управленческого внимания.

Пока рынок быстро растет, экосистема выглядит модно (и носит худи). При дорогом финансировании оказывается, что головной офис обслуживает множество активов, которые не создают достаточного денежного потока. Проблемы начинаются в момент, когда застройщик перестает быть строителем и начинает считать себя технологической компанией или экосистемой.

Инвестору в облигации и акции следует оценивать не только квадратные метры, но и аппетит менеджмента. Земельный банк, купленный по высокой цене, амбициозная экспансия и непрофильные проекты способны поглотить прибыль даже у операционно сильной компании.

Что в итоге видит девелопер

С точки зрения застройщика рынок действительно стал тяжелее. Банк контролирует проект. Покупатель получил защиту. Государство ограничивает рискованные ипотечные выдачи. Строительные расходы выросли. Продажи зависят от льготных программ. Корпоративное финансирование остается дорогим.

При этом говорить о системном кризисе отрасли преждевременно. Большинство крупных компаний прибыльны, операционная маржа остается высокой, а проектный портфель банков сохраняет хорошее качество.

Третий взгляд. Покупатель.

Для покупателя реформа долевого строительства выглядит положительной. Вероятность остаться с договором, недостроенным домом и многолетним ожиданием государственной помощи существенно снизилась.

Однако вместе с риском изменилась потенциальная доходность покупки на ранней стадии.

До 2019 года человек, приобретавший квартиру на котловане, фактически участвовал в финансировании девелоперского бизнеса. Его деньги сразу поступали застройщику и использовались для строительства. Покупатель принимал на себя часть предпринимательского риска.

Если проект завершался успешно, квартира могла заметно подорожать к моменту ввода. Такая доходность включала премию за неопределенность, отсутствие готового объекта, риск задержки и вероятность банкротства застройщика.

Если модель ломалась, покупатель становился рупором проблемы. Государству приходилось искать инвестора, финансировать достройку и разбираться с требованиями граждан.

Прежняя схема — это именно участие покупателя в предпринимательском риске. Удачный проект позволял заработать на котловане. Неудачный приводил к потерям и вмешательству государства. После перехода на эскроу гражданин перестал напрямую финансировать застройщика, а его деньги оказались под контролем банка.

После 2019 года покупатель стал клиентом, а не партнером стройки

Новая модель существенно безопаснее. Покупатель вносит средства на эскроу, банк кредитует проект, девелопер получает деньги после выполнения условий.

Если у застройщика возникают проблемы, кредитор заинтересован завершить дом. У банка есть залог, выбранный кредит и средства покупателей. Бросить объект часто становится дороже, чем достроить его или передать другому участнику.

Кстати, в расчете норматива достаточности капитала проектное финансирование взвешивается с коэффициентом 100%, без поблажек. А вот непрофильные активы могут уйти и к 200% и выше в перспективе. Поэтому банк будет достраивать всеми силами в любом случае, им непрофильный ЖК на балансе не нужен, никому из банков.

Интересы банка и покупателя совпадают. Оба хотят получить готовый ликвидный объект. В старой системе застройщик при разрушенной финансовой модели мог не иметь ресурсов для продолжения работ. В новой модели банк способен признать убыток и профинансировать завершение строительства из собственного капитала.

Покупатель получил более надежный актив. Логично, что рынок забрал часть прежней премии за риск.

Номинальный рост не равен инвестиционной доходности

Квартира может подорожать между стартом продаж и вводом дома. Однако само изменение цены еще не показывает реальный доход.

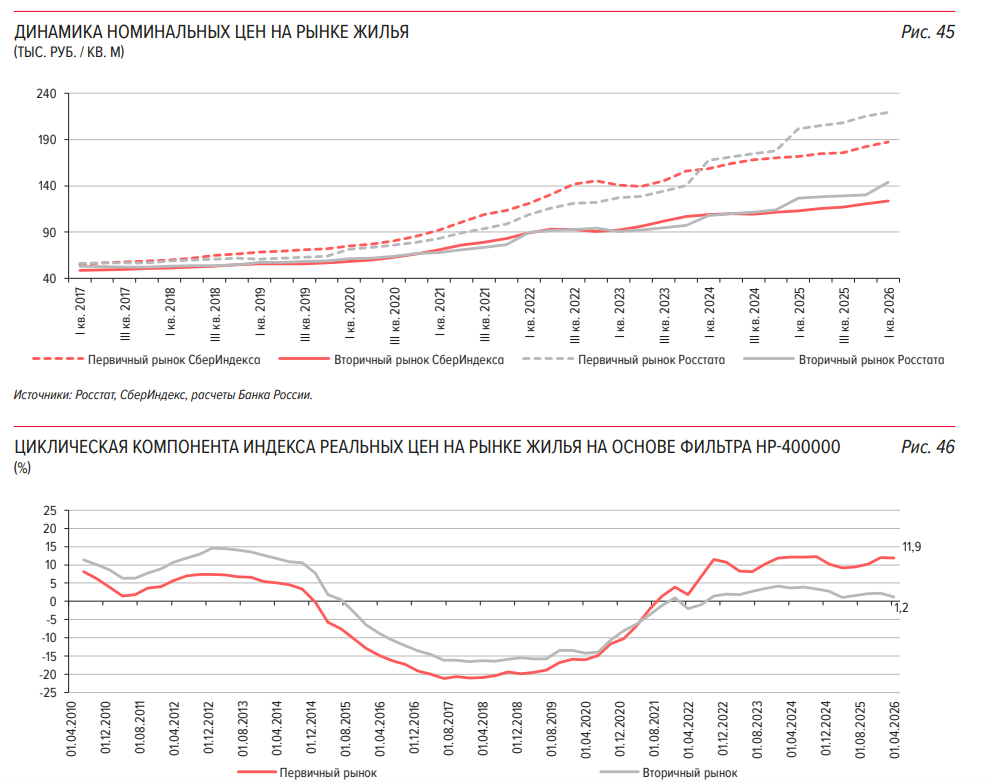

В первом квартале 2026 года цены на первичном рынке выросли на 3,9% в номинальном выражении. После корректировки на инфляцию реальный рост составил около 0,9%.

Инвестору необходимо учитывать расходы на сделку, возможные проценты по ипотеке, стоимость ремонта, налоги, комиссию агента и время до продажи.

Допустим, квартира подорожала на 15% за три года. Если инфляция за тот же период была сопоставимой, а покупатель платил проценты по кредиту, реальная доходность может оказаться около нуля. На бумаге объект вырос. Покупательная способность капитала почти не изменилась.

Особенно важно различать рост цены договора и полную цену реальной сделки. Девелоперы редко снижают публичный прайс, поскольку это ухудшает оценку залогов, отношения с предыдущими покупателями и восприятие проекта. Вместо прямого снижения цены используются скидки, субсидированные ставки, рассрочки, отделка, парковочные места и индивидуальные предложения.

Первичный и вторичный рынки живут в разных ценах

На 1 апреля 2026 года средний разрыв между первичным и вторичным рынками достигал 52,5% (точка зрения Росстата). Годом ранее показатель составлял 59,6%. ЦБ отмечает, что разница частично объясняется структурой предложения: на вторичном рынке много старого фонда, тогда как новые дома имеют современную инфраструктуру, благоустройство и более качественные инженерные системы. Кроме того, Москва занимает большую долю в первичных сделках, что повышает средний показатель по стране.

Если сравнивать новостройки с относительно новым вторичным жильем, построенным за последние семь лет, разрыв сокращается примерно до 10–20%.

Для инвестора это принципиально. Нельзя сравнивать квартиру в новом доме с панельным объектом 1970-х годов и считать всю разницу инвестиционной премией. Часть цены отражает качество продукта, возраст здания, благоустройство и локацию.

При выходе из новостройки на вторичный рынок покупатель теряет главное преимущество девелопера: доступ к льготной ипотеке и маркетинговым программам. Следующий покупатель оценивает квартиру как готовое жилье. Цена начинает конкурировать с другими объектами в районе.

Почему старая квартира перестала обмениваться на новую

Один из наиболее наглядных эффектов последних лет заключается в расхождении цен между старым и новым фондом.

Раньше семья могла продать имеющуюся квартиру и с относительно небольшой доплатой приобрести жилье в строящемся доме. Сегодня для покупки одного нового квадратного метра требуется значительно больше площади на вторичном рынке. Теперь продать старую панельную квартиру и один к одному поменять ее на новостройку уже не получается, для покупки нового метра может потребоваться эквивалент двух метров старого жилья.

Это объясняет, почему рост цен на первичном рынке не делает покупателей богаче автоматически. Владелец старой квартиры тоже видит повышение стоимости своего актива, но новостройки дорожают быстрее. Его относительная покупательная способность на рынке нового жилья сокращается.

Для человека, уже владеющего недвижимостью, важна не рублевая цена объекта, а количество квадратных метров сопоставимого качества, которое можно получить после продажи.

Доступность остается слабым местом

По расчетам Банка России, семейная комбинированная ипотека позволяла приобрести в среднем около 43 кв. м жилья. За счет накопленных финансовых активов гражданин мог профинансировать первоначальный взнос, эквивалентный примерно 8 кв. м на первичном рынке и 10 кв. м на вторичном.

Эти цифры хорошо показывают реальную проблему. Средняя семья способна купить квартиру только при сочетании собственных накоплений, льготной программы и длительного кредита.

Если льготная ставка становится недоступной, платеж по рыночной ипотеке резко увеличивается. При высокой ключевой ставке покупатель вынужден уменьшать площадь, выбирать более удаленный район или откладывать сделку.

Девелоперы могут поддерживать продажи скидками и рассрочками, но не способны полностью компенсировать стоимость денег. Субсидированная ипотека решает вопрос ежемесячного платежа, одновременно поддерживая высокую цену квартиры. Рыночная ипотека создает давление на стоимость объекта, зато делает цену прозрачнее.

Покупатель оказывается между двумя моделями. В первой ставка низкая, но цена высокая. Во второй ставка высокая, зато продавец готов торговаться.

Рассрочка как отложенная ипотека

В 2025 году около 37% продаж строящегося жилья приходилось на собственные средства и рассрочку против 16% в 2023 году. В первом квартале 2026 года доля достигала 38%. Общая задолженность населения по рассрочкам составляла около 1,5 трлн руб.

Примерно половину этой суммы планировалось погасить в течение 2026 года, 80% до 2028-го.

Для покупателя рассрочка выглядит привлекательной. Можно внести часть стоимости, зафиксировать квартиру и дождаться снижения ипотечных ставок. Если сценарий реализуется, человек получает выгодный переход в кредит. Однако фактически он продает себе надежду на будущую доступную ипотеку.

Если ставка снижается медленно, доходы семьи не растут или банк отказывает в кредите, возникает необходимость внести крупный остаток собственными средствами. При невозможности оплаты договор расторгается, а квартира возвращается девелоперу.

Покупатель может потерять часть внесенных средств, время и альтернативную доходность капитала. Поэтому рассрочку нужно оценивать как обязательство с конкретным источником финального платежа.

Покупка на котловане больше не гарантирует скидку

Традиционная логика инвестора строилась на предположении, что ранняя стадия всегда дешевле готового дома. На практике разница зависит от проекта.

Девелопер может установить стартовую цену достаточно высоко, заранее включив будущий рост. Особенно часто это происходит в сильной локации, где компания уверена в спросе.

По мере строительства официальный прайс повышается, но реальные продажи поддерживаются индивидуальными скидками. Перед вводом дома застройщику бывает выгодно ускорить наполнение эскроу, улучшить коэффициенты проекта и сократить остатки.

На высокой стадии готовности можно получить скидку 15–20%. Покупатель на котловане принимает более длинный срок ожидания, но платит цену, сформированную на оптимистичных ожиданиях. Покупатель перед вводом получает почти готовый дом и иногда договаривается о сопоставимой или более низкой эффективной стоимости.

Ранний вход сохраняет преимущества при выборе лучших планировок, этажей и видовых характеристик. Для инвестиционной доходности решающей становится фактическая скидка к цене готового аналога, а не количество этажей, построенных на момент сделки.

Кому покупка на ранней стадии все еще может быть выгодна

Реформа не сделала котлован бессмысленным. Просто мотивы должны быть другими.

Ранняя покупка может оправдываться, если существует существенный ценовой разрыв с готовыми аналогами, район получит новую инфраструктуру, объект обладает редкими характеристиками, льготная ипотека дает большую экономию или покупателю важен конкретный выбор планировки.

Доходность может возникнуть и за счет правильной оценки будущего окружения. Станция метро, новая дорога, благоустройство набережной или дефицит качественного жилья в районе способны увеличить стоимость объекта. Однако это уже аналитика локации и продукта. Стадия котлована сама по себе ничего не гарантирует.

Нужно оценивать цену квадратного метра в готовых домах рядом, будущий объем предложения, сроки строительства инфраструктуры, ликвидность планировки, стоимость ремонта и потенциальную арендную ставку.

Готовое жилье возвращает покупателю переговорную силу

На вторичном рынке продавец обычно испытывает более прямое давление. Ему нужны деньги, он покупает другой объект, переезжает или обслуживает кредит. Цена сделки формируется в переговорах. На первичном рынке девелопер управляет прайсом централизованно. Он может удерживать цену и менять финансовые условия.

По мере восстановления рыночной ипотеки часть спроса переходит в готовое жилье. Покупатель получает возможность сразу оценить дом, соседей, инфраструктуру, качество отделки и коммунальные расходы. Отсутствует риск изменения проекта или переноса срока. Можно сдать квартиру в аренду сразу после сделки. Не нужно ждать несколько лет и затем финансировать ремонт в условиях инфляции.

Поэтому при небольшой разнице между новостройкой и современным вторичным фондом готовый объект может оказаться экономически рациональнее. Это релевантно для больших ЖК с несколькими очередями стройки и ввода в эксплуатацию.

Что в итоге видит покупатель

Покупатель после 2019 года получил гораздо более высокий уровень защиты. Его деньги отделены от операционной деятельности девелопера. Банк заинтересован в завершении дома. Риск массового появления обманутых дольщиков снизился.

Платой за безопасность стало исчезновение прежней предпринимательской премии. Рост цены между котлованом и ключами теперь чаще отражает инфляцию, изменение степени готовности, качество объекта и общую конъюнктуру.

Поэтому недвижимость нужно оценивать как готовый будущий актив. Вопрос «на сколько квартира подорожает к сдаче» уступает место более важным вопросам: сколько будет стоить аналогичное готовое жилье, какой доход принесет аренда, насколько ликвидна планировка и какую реальную скидку дает ранняя покупка.

Общий вывод. Рынок стал безопаснее, но инвестиционная цепочка стала сложнее

После реформы долевого строительства российская недвижимость превратилась в систему с четко разделенными финансовыми приоритетами.

Самую защищенную позицию занял банк. Он контролирует счета эскроу, график финансирования, стоимость проекта, продажи и движение денег. У него есть залог, кредитная документация и возможность заменить застройщика. Даже слабая экономика проекта не обязательно приводит к убытку кредитора.

Покупатель также получил существенную защиту. Его деньги хранятся отдельно, а интересы банка направлены на завершение строительства. Вероятность получить квартиру стала значительно выше.

Сам застройщик оказался между этими сторонами. Он обязан достроить объект, вернуть проектный кредит и выполнить обязательства перед покупателями. Прибыль формируется только после прохождения всей цепочки. Если продажи замедляются, себестоимость растет и корпоративный долг остается дорогим, остаточный денежный поток быстро сокращается.

Еще дальше находятся владельцы облигаций головной компании. Они финансируют землю, административную структуру, инфраструктуру и будущий рост. Эти деньги защищены слабее проектного кредита.

Последним в очереди остается акционер. Его доход зависит от того, сколько прибыли поднимется из проектных компаний после завершения строительства, погашения банковских кредитов и обслуживания корпоративного долга.

Поэтому один жилой комплекс может одновременно быть надежным для покупателя, качественным для проектного банка, малоприбыльным для застройщика и убыточным для владельца его акций!

В этом и заключается главная картина рынка сегодня. Недвижимость больше нельзя рассматривать как единую ставку на вечный рост квадратного метра.

· Покупателю следует считать стоимость готового будущего актива и его меновый потенциал;

· Владельцу облигаций необходимо разбирать корпоративный долг и потенциал его погашения или уйти в менее рисковые вложения;

· Акционеру важно смотреть на свободный денежный поток и качество стратегии развития, но надеяться только на чудо и смягчение ДКП;

· Банку приходится продолжать жестко отбирать проекты и контролировать стройку от темпов строительства до квартирографии конкретных очередей и цен.